第1弾「資産運用っている?上手くやるには?」です。

投資初心者ミナ

投資初心者ミナ

・上手く資産運用するにはどうしたらいい?

・分散投資が良いって聞くけどホント?

・投資の情報はどれ信じていいかわからないよ…

今回は、資産運用の方法ついて徹底的に解説したいと思います。

投資初心者ミナ

投資初心者ミナ

世界の投資機関の上手い方法や金融庁の出している投資方法など勉強になる部分がたくさんありました。

ということで、今回、業界最大手「ウェルスナビ」の初級セミナー、中級セミナーに参加し、さらに代表の書籍「これからの投資思考法」を読んで、「これからの時代の資産運用方法」について解説しました。

ベテラン投資家ちえじぃ

ベテラン投資家ちえじぃ

低金利時代、年金では老後のお金が足りない時代に、これまでの「貯金・預金」スタイルから、これからは攻めの「資産運用」が必要かもしれません。

第2回にわたってお送りします。先に第二弾を見る方は、こちら2回目の記事( → ロボアドがどんなふうに役立つか?)をどうぞ。

ロボットアドバイザーって何がよいの?業界No.1ウェルスナビの柴山代表のセミナーでわかったこと

ロボットアドバイザーって何がよいの?業界No.1ウェルスナビの柴山代表のセミナーでわかったこと

まず先に全自動の資産運用サービス「ウェルスナビ」の公式サイトを確認したい方こちらから → ウェルスナビ 公式サイトを確認する

![]()

いただいたウェルスナビステッカー

資産運用って不要じゃない?

とてもやさしい語り口の代表の柴山さん、とてもわかいすく現状の日本について解説してくれました。「みなさん、こんばんは、株式会社ウェルスナビ 代表取締役CEOの柴山です」。

柴山代表、やさしい語り口で、まじめなイメージを感じますが、財務省→マッキンゼー(世界最大のコンサルティング会社)→ウェルスナビ創業と元はバリバリ超エリートです。起業してからも会社が急拡大と先見を明があるかなりのスゴ腕です。奥さんは、アメリカ人というから、さらに驚きです。

セミナーはこんなエピソードから始まりました。

柴山さんの両親から気づいたこと

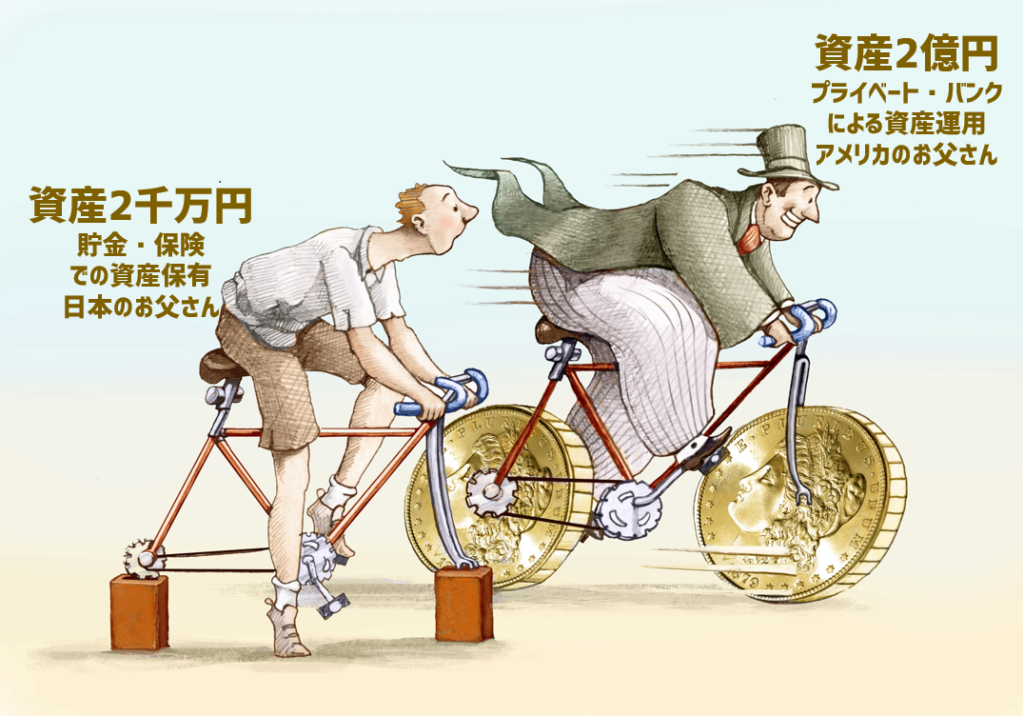

とあるタイミングで、奥さんの両親から「私たちの資産運用も見てくれないか」と頼まれてみてみるとそこには、

数億円の資産 があったそうです。

というのも、彼らが若い時から20年以上にわたって「長期・積立・分散」の資産運用してからです。偶然にも、会社の福利厚生で受けられたプライベート・バンク(資産が数億円以上の富裕層が利用することができる金融のプロによる運用代行サービス)によって、資産運用を代行してもらったそうです。

つまり、毎月の収入から「生活費」「住宅ローン」を支払った残りは、すべて「貯金」ではなく「資産運用」に回していたそうです。

それによって、20年で数億円の資産を築くことができたようです。

一方、柴山さんのご両親(日本の家庭)は、同じような年齢・学歴・職歴であるにもかかわらず、10倍以上の差がついています。違うのは「貯金」「保険」でしか運用を管理していなかったという「資産の運用方法の違い」だけでした。

資産運用の違いが、20年後にとんでもない違いを生むという「衝撃の発見」でした。

話は変わり、今の日本ってどんな状況でしょうか。

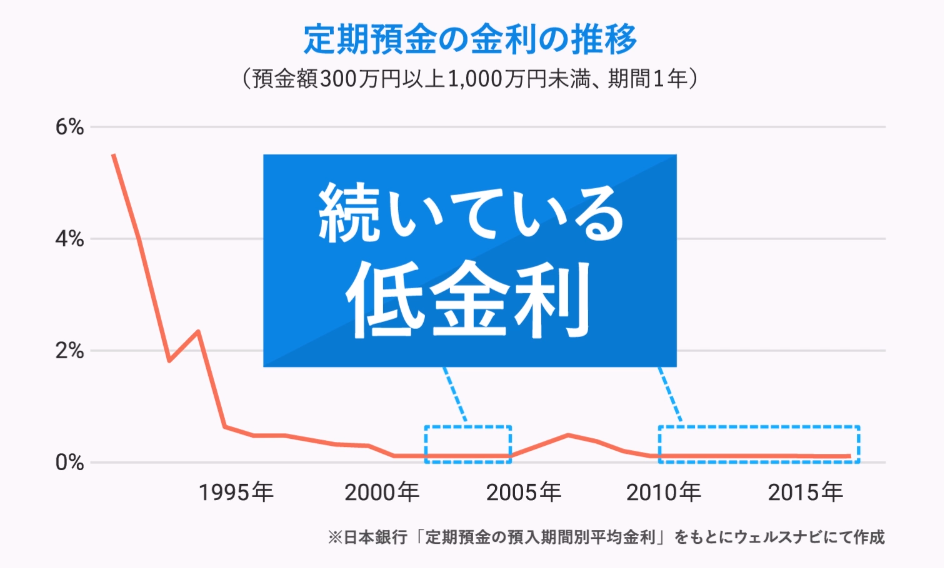

貯金で毎年5%付いた時代は終わり、超低金利時代へ

郵便局に、貯金していると5%ほどつく時代が昔はありました。しかし、いまは、0.001%ほどと非常に小さな利息しか付きません。これでは送金手数料で無くなってしまいます(日本銀行のデータより)

金利はめちゃくちゃ減った

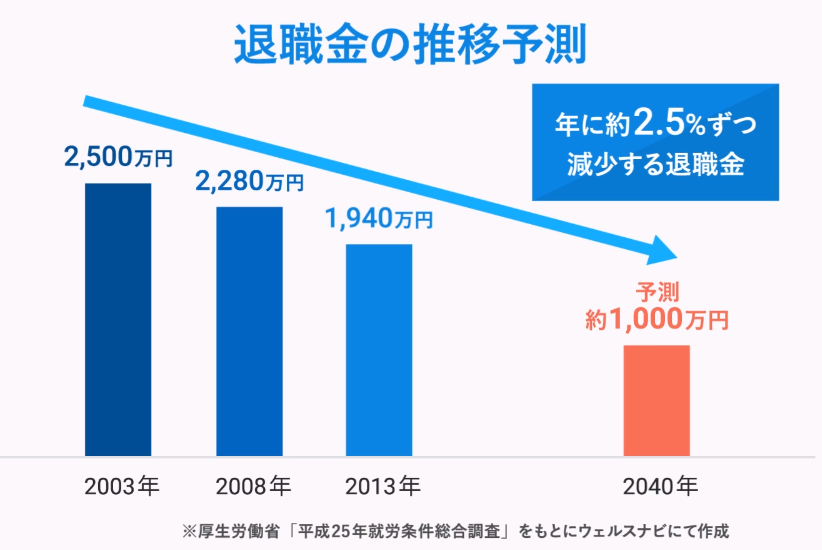

退職金の状況も変わりました。

知らぬ間に、我々の受け取れる退職金は減っている

実は、退職金の受け取れる金額がどんどん減っていることもご存じでしょうか。昔は、2000万円以上は当たり前でしたが、いまはどんどん減っています。(金融庁のデータより)

国の出している退職金の予測

参考

「退職金っていくらもらえる?」退職金のアレコレを現役FPにインタビュー

「退職金っていくらもらえる?」退職金のアレコレを現役FPにインタビュー

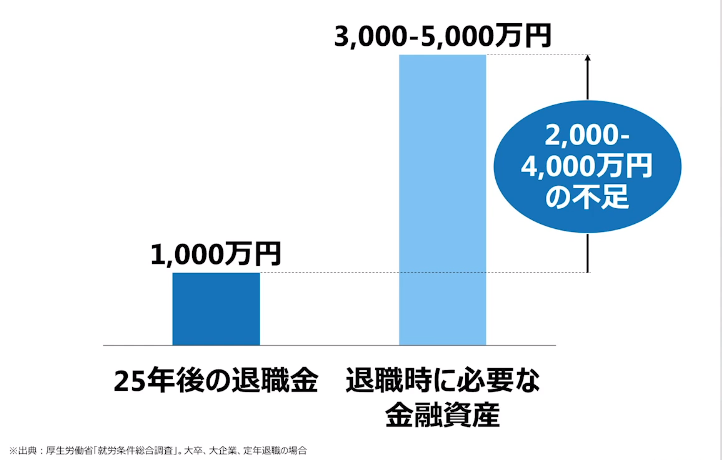

老後を迎えたときには、年金だけでは足らない時代へ

私たちが老後を迎えたころには、その退職金だけでは、生活するための費用は足りずに、2,000~4,000万円ほどの不足が発生するともいわれています。(厚生労働省が発表)

そのため、人生設計にも、変更が必要になるかもしれません。

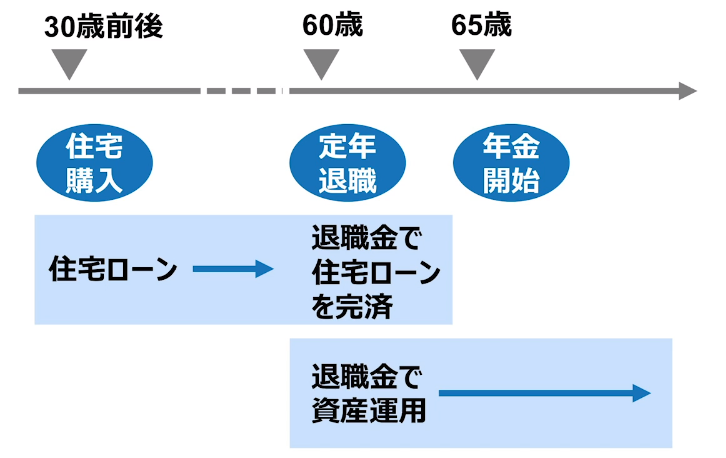

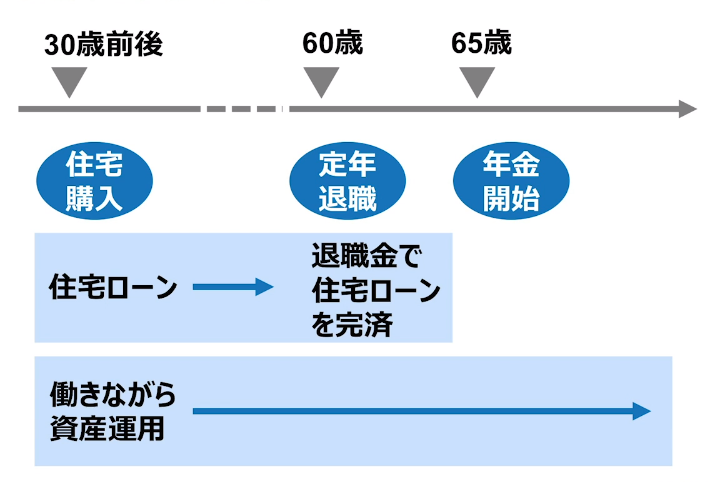

これまでの人生設計→老後に資産運用

退職金が十分にある時代には、退職金を受け取ってから資産運用すれば十分でした。

人生設計(昔)

しかし、いまのはそれでは足りません。働いている時から資産運用しないと間に合わないのです。若い時から資産運用しないといけないのです。

人生設計(現代)

では、資産運用ってどうすればよいのでしょうか。そもそも、資産運用って誰かに習いましたっけ?

一方、日本の「お金の知識」は低く、貯金くらいしかできない

日本人は、「お金のことを話すのはタブー」「貯金は美徳」といった風潮もあり、日本人全体にマネーリテラシー(お金の知識)がない傾向がありました。お金を運用したくても、誰かに聞くという機会がないというのが現状です。

郵便局のポスター(幸運の定額貯金)「ゆうちょレトロポスター展」より

引用:TAB イベント – 郵便貯金創業130周年記念 「ゆうちょレトロポスター展」

http://www.tokyoartbeat.com/event/2005/C2E8

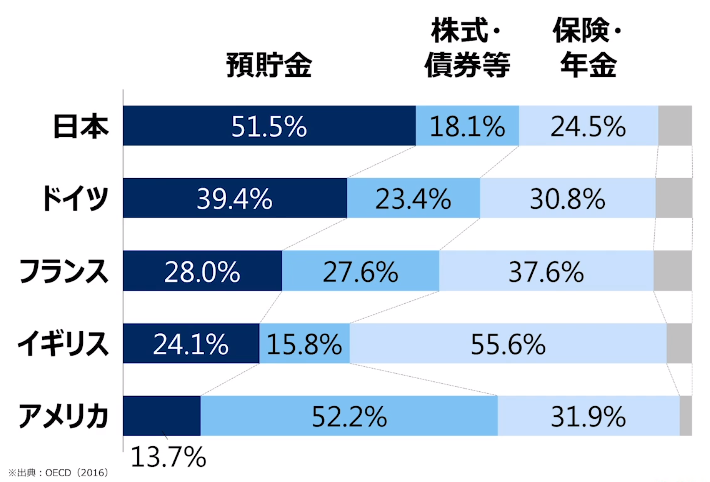

それに比べて、海外を見てみると、アメリカやイギリスは多くの方が、株式・債券・保険で運用しています。資産運用に「預貯金」はあまり入ってきません。

世界の資産構成

では、なぜ、日本人は資産運用しないのでしょうか。

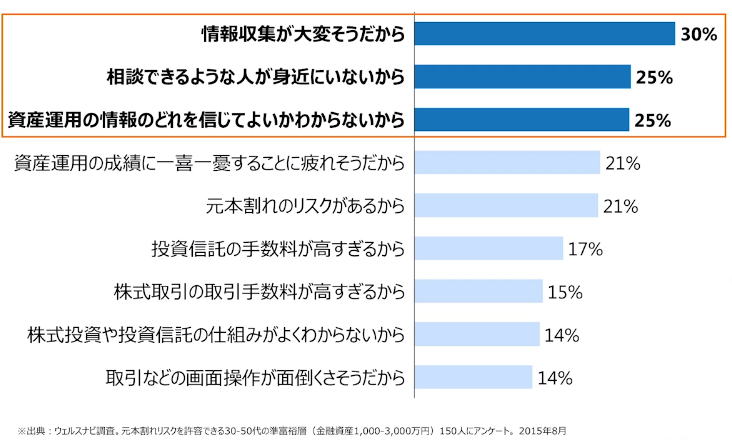

資産運用しない理由は「大変そう」「周りがやってない」

資産運用をしない理由は、アンケートの結果、

- 大変そうだから

- 相談できるような人が身近にいないから

- 資産運用の情報は、どれを信じてよいかわからないから

というのが多くを占めています。

一方、アメリカでは子供の頃から「お金の勉強」が当たり前

アメリカやイギリスでは、小学校・中学校の段階から「投資の授業」があります。

アメリカでは、教育法で「アメリカ人はすべからく経済教育を受ける権利と義務がある」と記載されているからです。

イギリスでは、中学校で経済・金融教育を実施します。幼少期から投資をする学生も珍しくないそうです。「経済・金融知識が人間力の一つ」と考えられているからです。

世界のお金の勉強

資産運用は、世界ではあたり前なのです。

では、どうやって資産運用すればよいのか?

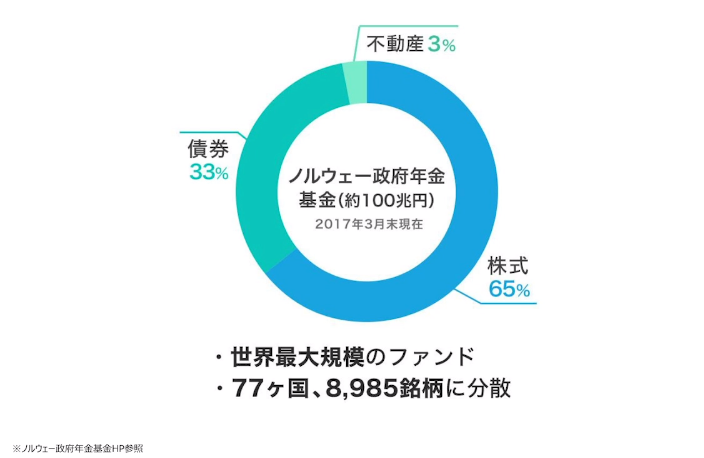

世界で一番大きいファンドはどんな投資をしているか?→ 世界に分散

上手い資産運用について確認するために、世界最大級の運用機関の「ノルウェー政府年金」をみてみると、100兆円規模のお金を「77カ国、8,985銘柄(株・債権など)」に分散投資しています。

世界で上手く資産運用している機関はどうしているか?

世界規模の名立たるファンドは「長期・積立・分散」を実践

ノルウェーだけではなく、他の世界的な巨大運用期間は、世界的に実績がある「長期投資」「積立投資」「分散投資」で運用しているようです。

世界の投資期間は、基本「長期・積立・分散」

資産運用は、世界の常識として、この「長期・積立・分散」が良いとされています。それを受けて、日本も変わってきました。

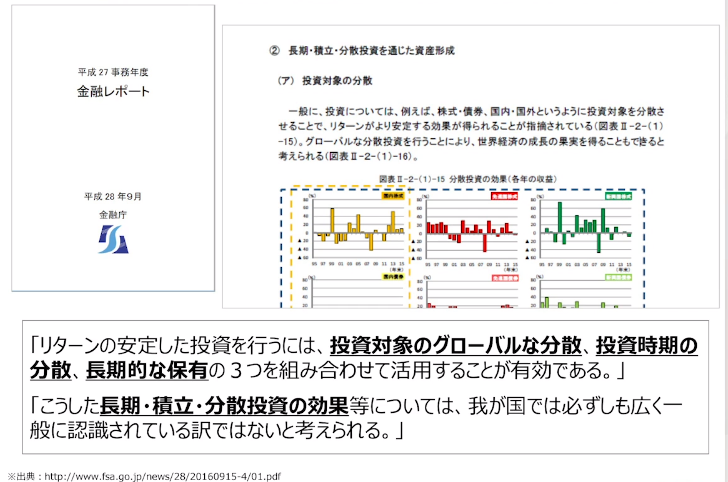

ようやく日本も、金融庁から「長期・積立・分散」が有効と報告

日本でも、金融庁から「長期・積立・分散」がよいとレポートが報告されました。

資産形成について、「リターンの安定した投資を行うには、投資対象のグローバルな分散、投資時期の分散、長期的な保有の3つを組み合わせて活用することが有効である」と発表されています。

金融レポート

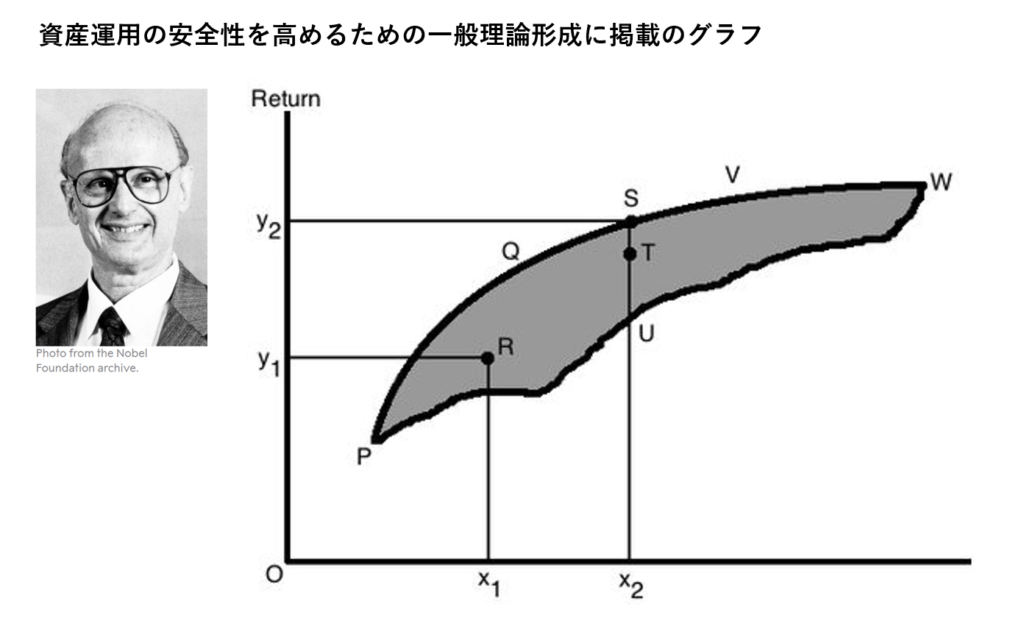

もともと、この資産運用方法は、ノーベル賞を受賞した理論が起源です。

はるか昔に安定的な資産運用方法は発見されている

実は、この資産形成の「長期・分散・積立」は、1990年「資産運用の安全性を高めるための一般理論形成」によりノーベル経済学賞を受賞した「ハリー・マックス・マーコウィッツ博士(アメリカの経済学者)」によって、論文が発表されています。

投資初心者ミナ

ノーベル賞を受賞した「資産運用の安全性を高めるための一般理論形成」

出典:The official website of the Nobel Prize|Harry M. Markowitz – Facts

https://www.nobelprize.org/prizes/economic-sciences/1990/markowitz/facts/

個々のカスタマイズはあるものの、多くの巨大投資団体(プロ中のプロ)は、この理論をもとに、資産運用を行っているそうです。

長期・分散・積立がなぜよいのか?

ところで、なぜ長期・分散・積立投資がよいのでしょうか。

長期は「複利効果」が活かせる

「複利」は「人類史上最大の発見」だ!

「20世紀最高の物理学者」や「現代物理学の父」と呼ばれ、1921年のノーベル物理学賞を受賞した「アルバート・アインシュタイン博士」がいったといわれる言葉です。

数々の理論を発見してきた彼が、物理の法則ではなく、金融工学の「複利」について言及したのには、驚きですが、それほど強力ということを物語っているかとおもいます。

「複利」の何がすこいかというと、「元本に対して利息」がつく単利に対して、複利は「元本だけでなく、利息が利息を生む」点です。時間の経過とともにどんどん利息が増えていくことで、投資家は、その恩恵をうけることができます。

実際どのくらい増えるのでしょうか。

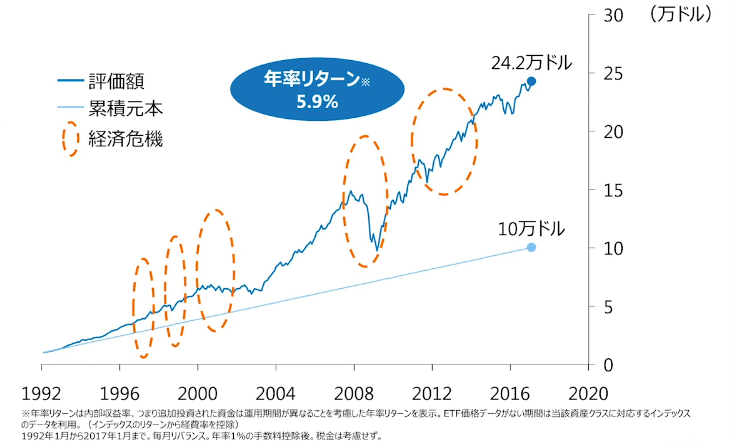

実際の長期・積立・分散で25年間運用した場合のシミュレーション

実際に長期・積立・分散で資産を運用するとどうなるのかシミュレーションした結果が、次の通りです(ウェルスナビデータのシミュレーションにより)

資産運用 25年シミュレーション

1年で見ると、6%ほどの増加ですが、25年で複利効果が効き、2.4倍近くに増加しています。預金では、とてもここまで大きくなりません。もちろん、1000万円以上の金額だと、働いて稼ぐこともすることも難しいはずです。

また、大きな経済危機(リーマンショック、ITバブルなど)にも一時的な下落はあるものの、数年で回復し、そこまで資産の減少がない、むしろそれ以上にその後伸びているのがわかります。相場の崩壊に弱いと思われがちですが、ここも発見です。

世界に分散することで世界の成長にあわせて資産形成できる

長期運用するといっても、ただ長期で保有するだけではだめです。資産を複数のものに「分散」させて運用させる必要があります。

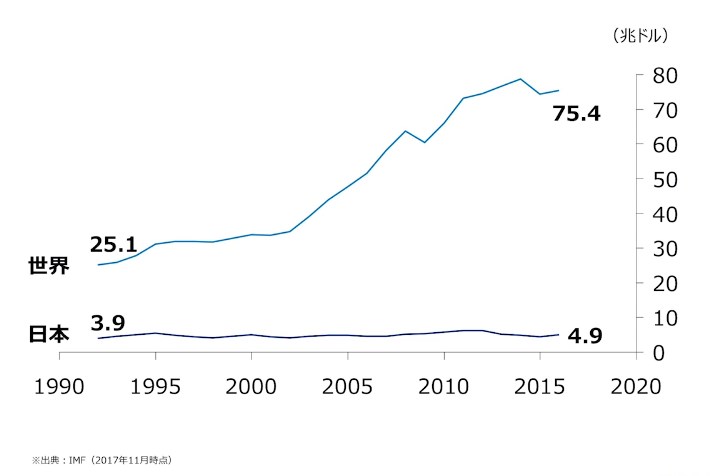

IMF(国際通貨機関)によると、日本の国内総生産(海外との取引利益+政府支出+国内の支出の合計、GDP)は、4~5兆ドルでほとんど変わっていません。

一方、世界で見ると、25兆ドル→75兆ドルに大きく増加しています。

25年間、日本だけで運用してても、ダメで世界に広く投資する必要があります。

成長しているのは、日本ではなく「世界」。投資するなら世界

資産の分散は、大幅下落の緩和にも効果あり

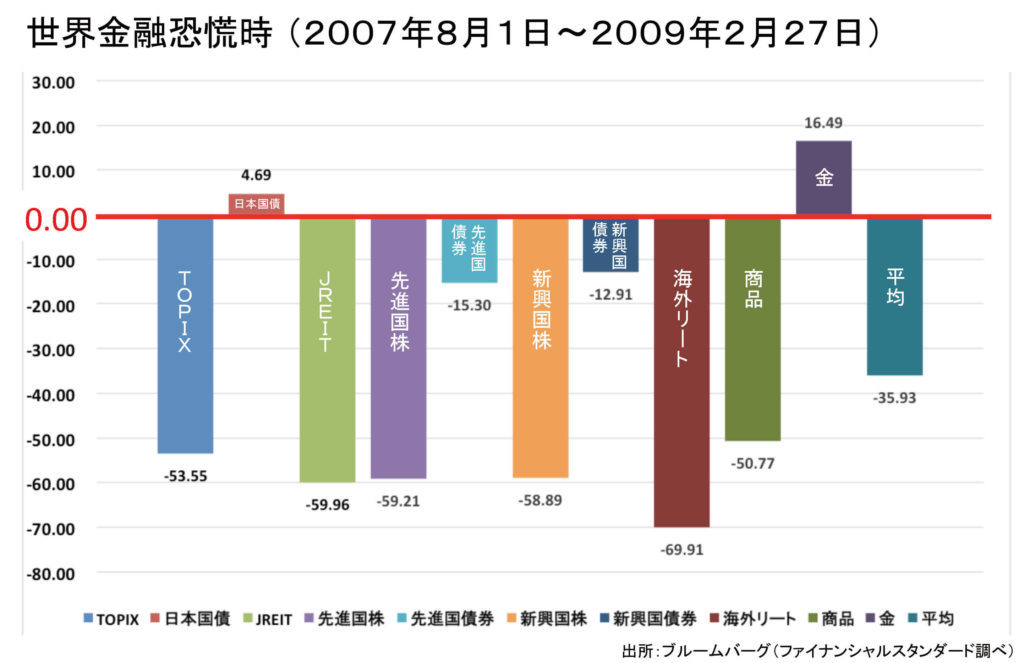

資産の分散は、世界成長の恩恵に預かるだけではなく、リーマンショック、ITバブルなどの大きな下落があった際に、下落幅を緩和する役割も果たします。

リーマンショックで株や債券の多くは下落しましたが、「金(ゴールド)」と「日本国債権」は上がっていました。

リーマンショック時の資産の価値変化

出典:パリバショックに学ぶ金融危機 ~過去の金融危機を振り返る①

https://fstandard.co.jp/column_detail/313

さらに、分散投資は、資産タイプや地域だけではなく、時間も分けて投資すると効果的です。

買うタイミングを分けると、タイミングで損しない

資産を1度のタイミングでまとめて投入すると、タイミングによっては、資産が一時的に含み損となる可能性があります。

しかし、投資するタイミングを分けると(時間の分散=積立投資すると)、タイミングで損することが少なくなります。それによって純粋に世界の成長の恩恵にあずかることができます。

投資するタイミングを細かくすると、タイミングで損しない

ベテラン投資家ちえじぃ

ただ、長期・分散・積立投資はめちゃくちゃ手間がかかる

よしっ!長期・積立・分散投資だ!といっても、いざはじめるとなると、すごく大変なことがわかります。

- まず、手数料の安い証券会社を探して・・・

- えーっと、まず、どの株買う?

- そもそも、3000銘柄も株を買うなんて無理!

- あれ、金とか原油ってどうやって買うの?

- ヨーロッパの株とかどうやって買う?

- 倒産した株の代わりにどの株を入れる?

- リスクをどう計算する?

- 全部を毎月少しずつ買い増すなんて絶対無理!

資産運用に最適な「長期・分散・積立」投資ですが、とんでもなく、めんどくさいのが特徴です。

そこで生まれたのがロボットアドバイザーです。

そこでアメリカで生まれたのが「ロボットアドバイザー」

テクノロジーが発達し、めんどくさい長期・積立・分散投資の資産管理をアルゴリズムで実現しようと、アメリカで登場したの「ロボットアドバイザー」です。

これまでもプロの投資家の経験とカンで行ってきた資産運用をアルゴリズム化し、それをスマートフォンやパソコンを通して、利用できるようにしました。

ベテラン投資家ちえじぃ

そういった意味で、働く世代の資産運用ツールとして、ロボットアドバイザーを活用してみるのもありかもしれません。

この続きは、こちらの記事( → ロボアドがどんなふうに役立つか?)に解説しました。

ロボットアドバイザーって何がよいの?業界No.1ウェルスナビの柴山代表のセミナーでわかったこと

まとめ

今回、ロボットアドバイザー業界最大手「ウェルスナビ」の初級セミナー、中級セミナー、さらに書籍「これからの投資思考法」を読んで、資産運用の上手い方法について解説しました。

この記事のポイントは次の通りです。

- 柴山さんの両親から気づいた資産運用の大切さ

- 貯金で毎年5%付いた時代は終わり、超低金利時代へ

- 知らぬ間に、我々の受け取れる退職金は減っている

- 老後を迎えたときには、年金だけでは足らない時代へ

- 日本の「お金の知識」は低く、貯金くらいしかできない

- アメリカでは子供の頃から「お金の勉強」が当たり前

- 世界規模の名立たるファンドは「長期・積立・分散」を実践

- はるか昔にリスクが少なく、リターンの大きい投資は発見されている

- 長期は「複利効果」が活かせる

- 世界に分散することで世界の成長にあわせて資産が成長する

- 資産の分散は、ショックの緩和にも効果あり

- 買う時期を細かく分けると、タイミングで損しない(積立=時間の分散)

- ただ、長期・分散・積立投資はめちゃくちゃ手間がかかる

- そこで生まれたのが「ロボットアドバイザー」

ベテラン投資家ちえじぃ

低金利時代、年金では足りない時代に、これまでの「貯金・預金」のスタイルから、これからは攻めの「資産運用」が必要です。

特に、本業がある会社員の方は、なるべく時間をかけずに資産運用して、「複利の効果の恩恵」を受けるのもありかもしれません。

この続きは、こちらの記事( → ロボアドがどんなふうに役立つか?)に解説しました。

ロボットアドバイザーって何がよいの?業界No.1ウェルスナビの柴山代表のセミナーでわかったこと

それでは、賢い資産運用を。

全自動の資産運用サービス「ウェルスナビ」の公式サイトを確認したい方こちらから → ウェルスナビ 公式サイトを確認する

![]()

ロボットアドバイザーの比較はこちら

【ロボアド比較表】全5社 ロボアド比較(テオ、ウェルスナビ、フォリオ、楽ラップ、ON COMPASS)

【ロボアド比較表】全5社 ロボアド比較(テオ、ウェルスナビ、フォリオ、楽ラップ、ON COMPASS)

\運用中のロボアド解説記事/

【ロボアド解説】ウェルスナビ (WealthNavi) | ノーベル賞を受賞した資産運用アルゴリズムを採用するロボアド

【ロボアド解説】ウェルスナビ (WealthNavi) | ノーベル賞を受賞した資産運用アルゴリズムを採用するロボアド

【ロボアド解説】テオ (THEO) | 90%が満足と答える急成長中のロボアド

【ロボアド解説】テオ (THEO) | 90%が満足と答える急成長中のロボアド

【ロボアド解説】ON COMPASS (旧:マネラップ MSV LIFE) | マネックスグループが提供するロボアド

【ロボアド解説】ON COMPASS (旧:マネラップ MSV LIFE) | マネックスグループが提供するロボアド

FOLIO ROBO PRO(ロボプロ)徹底解説!真のAI搭載か?メリット・デメリット・クチコミ・評判・まとめ・使い分け

FOLIO ROBO PRO(ロボプロ)徹底解説!真のAI搭載か?メリット・デメリット・クチコミ・評判・まとめ・使い分け

望月純夫コラム

NPO法人専務理事 望月氏

NPO法人専務理事 望月氏

1級FP 渡邊氏コラム

1級FP 渡邉先生

1級FP 渡邉先生

\サイトについて/

このサイトは、豊富な投資経験を持つ「知恵じぃ」と投資初心者の「ミナ」でお送りするWebメディアです。初心者でも、安全に「資産運用」をはじめられるように様々な情報をお届けしています。

読者様には無料で情報発信しています。、記事から興味をもっていただいた方の利用に応じて、企業から少し費用をいただいてほそぼそと運用しています

もし、気になる商品・サービスありましたら、クリックしてから利用していただくと、編集部一同、心から感謝いたします!(いずれも費用はかかりません)。