投資初心者ミナ

投資初心者ミナ

・クレカで何か気を付けるべき点は?

・便利なクレカってデメリットあるの?

・クレジットカードの信用って記録されているって本当?!

今回はこんなクレジットカードの疑問に答えるコンテンツをお届けします。

1級FP/相続診断士 渡邉先生

1級FP/相続診断士 渡邉先生

こんばんは、1級ファイナンシャルプランナーの渡邉です。

ネットに「クレジットカードが便利」という情報があふれていますが、とても便利ですが、実はいくつか欠点・罠があるんです。今回はそんな、クレジットカードの気を付けるべき点を解説していきます。

|

株式会社 AWARD 取締役 ( award-finance.com ) 1級ファイナンシャルプランナー/相続診断士 慶応義塾大学理工学部卒。大手企業にて5年間会社員の後、得意とする金融・相続の知識を活かして、現職。お客様にあった着実な資産計画に定評あり。全国通算120回以上の講演経験を持ち、 書籍「貯蓄完全ガイド」を監修(晋遊舎出版) |

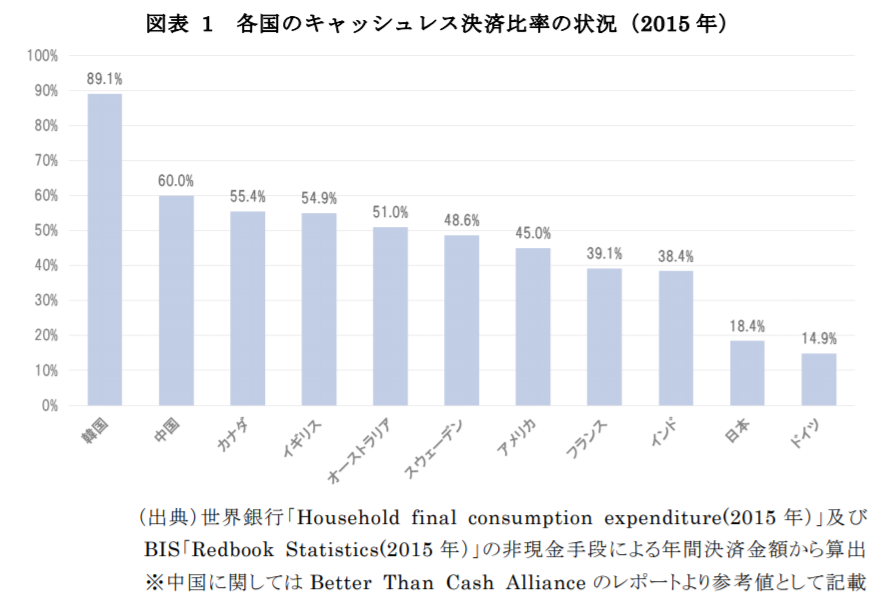

キャッシュレス化で、普及が急速に進むクレジットカード

キャッシュレス化が政府主導で進められている昨今、決済手段の中でもクレジットカードの存在感はどんどん高まっています。

Suica、PayPayやLINE Payなどの新しい決済アプリは、いずれもクレジットカード経由でお金を入金するような仕組みをとっています。

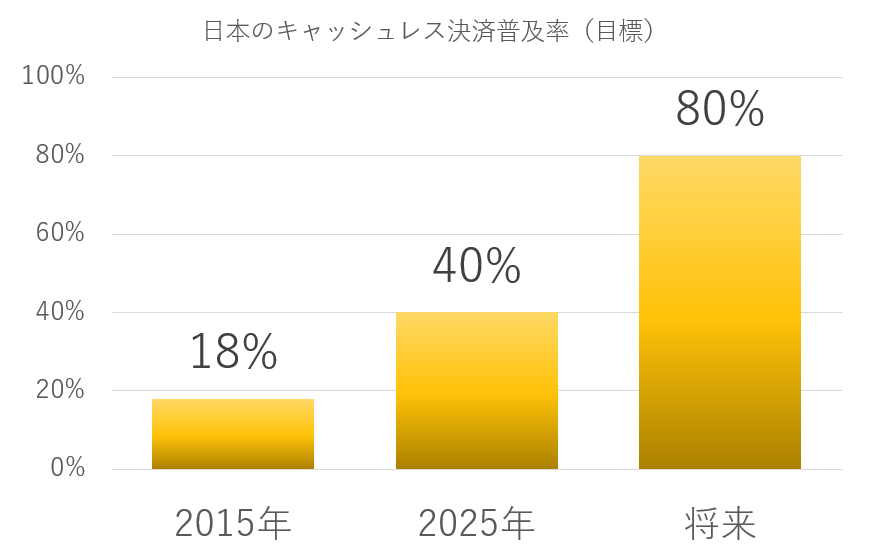

2018年4月に政府が策定した「キャッシュレス・ビジョン」では、大阪での関西万博が開かれる2025 年に向けて、キャッシュレス決済比率「40%」の目標達成を目指しています。さらに将来的には、世界最高水準である「80%」を目指していくともしています。

経済産業省のデータによると、先進国である日本ですが、キャッシュレス決済では、かなり後進国となっているようです。

各国のキャッシュレス決済比率

経済産業省:キャッシュレス・ビジョン要約版

https://www.meti.go.jp/press/2018/04/20180411001/20180411001-2.pdf

政府の掲げる目標:2015年 18% → 2025年 40% → 将来 80 %

しかし、便利なクレジットカード決済ですが、その利用にあたっては注意したい点が存在しています。それではクレジットカードを利用するにあたって注意したい点について特に取り上げたいと思います。

ただ、使い過ぎてしまう心理的なワナに注意

そもそもクレジットカードは「信用」によってお金をカード会社に立て替えてもらうサービスとなります。一括払いであれば金利や手数料はかかりませんが、「分割払い」や「リボ払い」の場合には手数料や金利がかかることになります。

三井住友カードの公式サイトによると、24回払いにした場合には、「14.75%の実質年率」となることが記載されています。昨今の低金利の時代において、自分がこの年利を払うというのは、できるだけ避けたいところです。

三井住友カード 公式サイト

https://www.smbc-card.com/mem/revo/bunkatsu.jsp

そもそも本来は立て替えのサービスですから、特別な事情がある場合以外は一度に払えない金額の利用は控えることをお勧めいたします。

またクレジットカードを利用すると、カード一枚で決済ができるお手軽さから、現金払いよりも支出が増えるという経験をしたことがないでしょうか。これに関しても国内外で様々な研究が行われているようですが、

「「お金」のシークレット―人生を変える“感情”と“お金”の法則」に記載されている内容によると、現金と比較するとクレジットカードを利用することで平均「23%」も支出が増えてしまうようです。

手軽さからクレジットカードを使うと現金よりも支出が増える

「お金」のシークレット―人生を変える“感情”と“お金”の法則

デビッド・クルーガー(著)、神田 昌典(翻訳) Amazon

カードを使うと出費の抑制が効かない傾向にあるのかもしれません。支出を抑えることは資産を増やす上での基本ですから、クレジットカードは賢く利用しないといけないことが分かります。

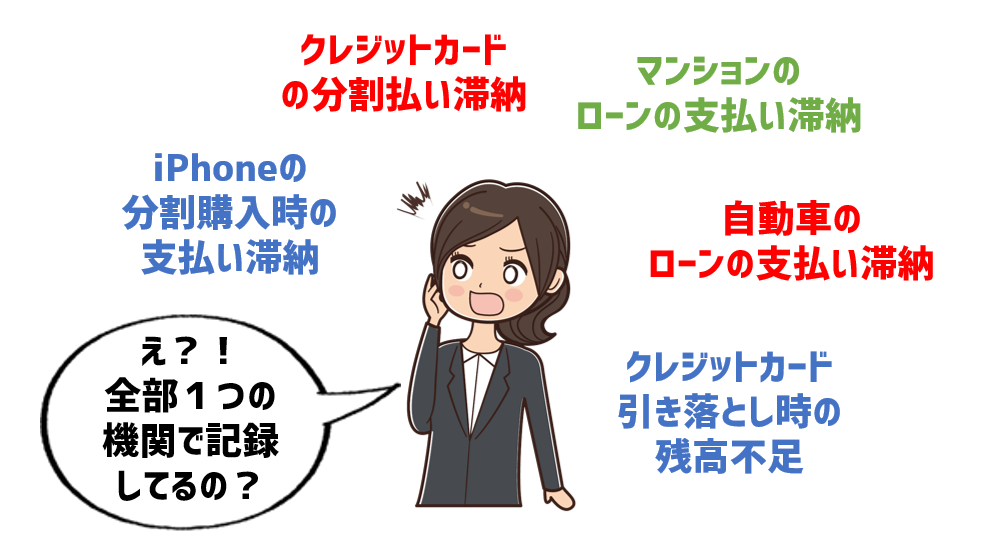

実はあなたの信用は、ある機関が記録している?

また、クレジットカードの利用において金銭的な点以外で気を付けたいのが信用情報についてです。クレジットカードの申込み・利用・滞納などは基本的に信用情報機関に記録されています。

最も多くのクレジットカードに関する信用情報が記録されているのはCIC(CREDIT INFORMATION CENTER)となります。

CIC(クレジット・インフォメーション・センター)

https://www.cic.co.jp/index.html

このような信用情報機関に記録された情報を普段わたしたちが目にすることはありませんが、ローン審査など金融機関等との取引が発生する際に取引先から照会されることがあります。例えば、

信用を審査するとき

- 住宅ローンを借りるとき

- 携帯電話を割賦払い(かっぷ、分割払いの法律用語)で購入するとき

- 新たにクレジットカードを作るとき

などです。この時に信用情報が傷ついていると、本当に必要な時に、希望通りにお金が借りられない可能性があるのです。

例えばクレジットカードの支払い3万円を数か月滞納をしてしまったがために、その後に買うはずだった3000万円の住宅のローン審査が通らなくなる、といったことが起こり得ます。

クレジットカードの数万円の滞納が、ライフイベントに大きな影響を与える可能性もあるということですね。

クレジットカードの利用は注意を

とは言え、本来クレジットカードは私たちの生活を便利にしてくれる存在です。ポイントが貯まったり、最近はクレジットカードの使用履歴を家計簿に自動で記録してくれるアプリなども登場してきています。そういったアプリを使うことで、手書きで家計簿をつける手間なく、出費を細かく整理して確認したり、分析したりできます。

代表的な家計簿アプリ

- マネーフォワード(無料家計簿・お金の見える化アプリ)

- Moneytree(家計簿より楽チン)

しかし、上記にご紹介したように便利さに気を取られているとクレジットカードによって、出費を増やしてしまったり、ローンが組めなくなってしまったりと、人生の方向性が大きく変わってしまうようなことも起こり得ます。適切な利用と管理を心がけましょう。

まとめ

今回は、クレジットカードのデメリットや気を付けるべき点ついて解説しました。改めて、ポイントは次の通りです。

- キャッシュレス化で普及が進むクレジットカード

- ただ、心理的な面から使い過ぎてしまう傾向があるため注意が必要

- あなたの信用は信用情報機関が記録している

- 悪い信用が記録されていると、ローンなどが組めなくなってしまう

1級FP/相続診断士 渡邉先生

\運用中のロボアド解説記事/

【ロボアド解説】ウェルスナビ (WealthNavi) | ノーベル賞を受賞した資産運用アルゴリズムを採用するロボアド

【ロボアド解説】ウェルスナビ (WealthNavi) | ノーベル賞を受賞した資産運用アルゴリズムを採用するロボアド

【ロボアド解説】テオ (THEO) | 90%が満足と答える急成長中のロボアド

【ロボアド解説】テオ (THEO) | 90%が満足と答える急成長中のロボアド

【ロボアド解説】ON COMPASS (旧:マネラップ MSV LIFE) | マネックスグループが提供するロボアド

【ロボアド解説】ON COMPASS (旧:マネラップ MSV LIFE) | マネックスグループが提供するロボアド

FOLIO ROBO PRO(ロボプロ)徹底解説!真のAI搭載か?メリット・デメリット・クチコミ・評判・まとめ・使い分け

FOLIO ROBO PRO(ロボプロ)徹底解説!真のAI搭載か?メリット・デメリット・クチコミ・評判・まとめ・使い分け

望月純夫コラム

NPO法人専務理事 望月氏

NPO法人専務理事 望月氏

1級FP 渡邊氏コラム

1級FP 渡邉先生

\サイトについて/

このサイトは、豊富な投資経験を持つ「知恵じぃ」と投資初心者の「ミナ」でお送りするWebメディアです。初心者でも、安全に「資産運用」をはじめられるように様々な情報をお届けしています。

読者様には無料で情報発信しています。、記事から興味をもっていただいた方の利用に応じて、企業から少し費用をいただいてほそぼそと運用しています

もし、気になる商品・サービスありましたら、クリックしてから利用していただくと、編集部一同、心から感謝いたします!(いずれも費用はかかりません)。