投資初心者ミナ

投資初心者ミナ

・世界に比べて日本は投資になれていないと言われているけど、なぜ?

こんな疑問を解決するために、コモンズ投信の社長のためになる投資哲学を聞いてきました。面白い話がきけましたので内容についてザックリ解説します。

今回、参加したセミナーはこちら「2019/8/10 ~運用業者と個人投資家、それぞれにとっての投資哲学とは~ 」です。実は、この日までコモンズ投信の伊井社長を全く知らなかったのですが実はすごい人物・証券会社でした。今回はそのあたりも含めて解説します。

山一證券入社、機関投資家向け債券営業。メリルリンチ日本証券の設立に参画。コモンズ投信創業。金融庁の調べで「全顧客の97.7%の収益状況がプラス」という驚異的な数値を出し、話題となった。

数少ないつみたてNISAの銘柄に選定。著書は「普通の人が日本株で年7%のリターンを得るただひとつの方法」「97.7%の人が設けている投資の成功法則」がある。

年1万円の利息をもらうためには、いくら預金が必要か?

早速こんなクイズからはじめたいと思います。

「年1万円の利息をもらうためには、いくら預金が必要か?」

100万円か、1000万円か、はたしてももっと必要か….大手都市銀行の普通預金の利率を見てみると、

- 三菱UFJ銀行 0.001%

- みずほ銀行 普通預金金利 0.001%

- 三井住友銀行 0.001%

かなり低い数値になっています。こんな中で、年1万円の利息をもらうためには、なんと

「約12億円」

の預金が必要だそうです。つまり、預金だけで資産を増やすのはとても難しいのです。

日本人はほとんど投資していない?

ただ、日本人が資産として持っているのは、ほとんどが「貯金・預金」であるのが実情です。預金ではなく、投資している人口は7%ほどです。非常に少ないのです。

日本銀行の調査結果から具体的なデータを見てみますと、

- 日本の個人の金融資産:約1,800兆円

- うち現預金残高:約960兆円

- うち投資残高:約70兆円

- 投資保有人口:約7%(14人に1人)

出所:日本銀行調査統計局資料

一方、世界を見てみると、同じ先進国のアメリカやイギリスでは投資が進んでいました。米国では、人口の50%が投資を行っています。

- 米国の個人の金融資産:8,500兆円(4.7倍)

- うち投資残高:約3,000兆円(30倍)

- 投信保有人口:約50%(2人に1人)

出所:日本銀行調査統計局資料

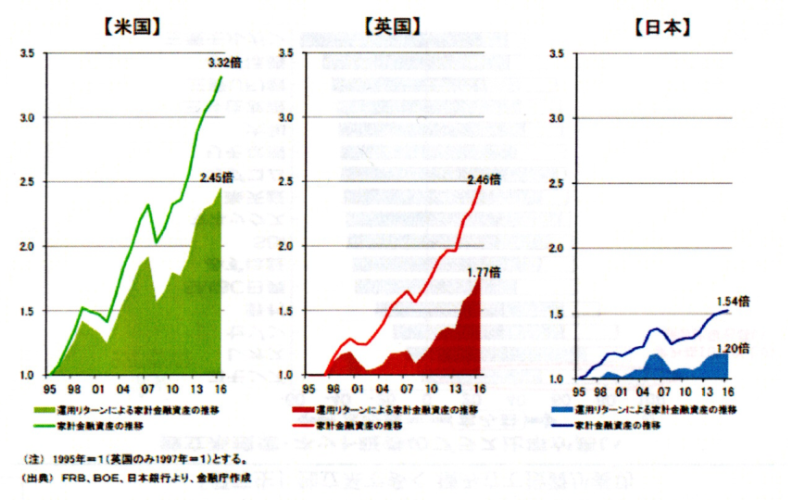

日本・米国は20年でどこれだけ資産を伸ばしているか?

こういった差は、個人や世帯の資産形成に影響が出ているそうです。25年前の1995年から個人資産の推移をみてみると、大きな差となって表れています。米国では20年で家計の資産は「3.2倍」と大きく資産を形成しています。そして、イギリスでは「2.5倍」です。

一方で、日本はどうかというと「1.5倍」に留まっています。

それもそのはずで、前述の通り、日本人の資産の保管先の「預金・貯金」は、非常に低い金利・利息だからです。

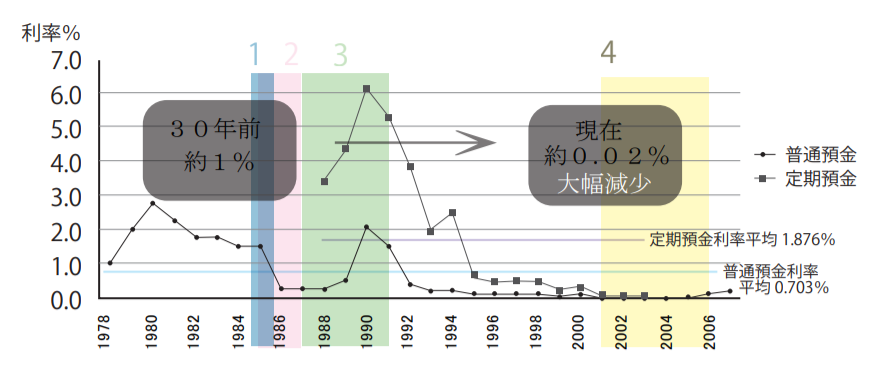

改めて1995年からの日本の金利を見てみると、25年前からほぼゼロに近い状態なっています。過去には、普通預金の金利が高い時期もありました。「国民の貯金好きな性質」は、その時代の名残りで代々語り継がれているのかもしれません。

普通預金金利、定期預金金利の推移(過去30年)平田商工会議所青年

http://hirata-yeg.com/hirata30/p7.pdf

この状況をみて、日本の金融のトップ「麻生副総理兼金融担当相」は、こんなことを金融機関向けの新年の挨拶でこんな話をしているそうです。

麻生金融担当相

麻生金融担当相

確かに本質的なところかもしれません。

米国では資産運用の認識が違う?

資産運用している人が少ない日本でも、資産運用している人も中にはいます。定年を迎え退職後の現役引退した世代です。しかし「資産運用」に対する認識が、アメリカと日本では異なるようです。

定年退職した人は

定年世代

定年世代

といった認識で、現役世代(20代~50代)に、稼いだお金を退職するまで貯金に回している人がほとんどです。

一方、米国では「資産運用」に対して考え方が異なります

米国の投資家

こういった人が多いそうです。

確かに、こういった考えが人口に占める投資割合 50%に影響しているのかもしれません。

米国人は投資に詳しいのか?

やっぱり「アメリカ人は投資に詳しいのか?」というと必ずしもそうではないのようです。投資人口は50%ですが、利用している投資サービスを見てみると、

- つみたて投資もやっている 全体の約 70%

- つみたて投資だけやっている 全体の約 40%

つみたて投資だけ、やっている人が4割を占めるのだそうです。アメリカで「俺は投資している」といっても、毎月、給与から決まった投資先に積み立てている人が約半数のようです。

つまり、アメリカ人が、「売り買いして投資で儲けているのか?」というとそうではなく、積立投資でただ毎月買うだけで、その投資で資産が増えているような状況です。

日本では「投資=怖い」というイメージを持つ人も多いですが、米国人は投資に対して、「文化的になじみがある」「利用する習慣がある」というだけなのかもしれません。

アメリカで多くの人が成功している投資は、「投資」といっても、売買して利益を出すというよりも、資産を預金などでは持たず、株・債券・保険に積み立てることで、資産を増やしている現状です。

そのためアメリカでも「今日は、株価が下がっているから買いますか!」なんて投資家は、ほとんどいないようです。

米国の株が上がったから上手くいっているのでは?

日本の株がパッとしない状況をみると、アメリカ人が、投資で成功しているのは、そもそも、Amazon, Apple, Googleなど企業が大きく成長しているからなのでは?という考えも出てきます。

しかし、いまは世界の株はネット証券で手軽に買うことができます。Amazonも楽天証券やマネック証券で簡単に購入することができます。世界に投資する投資信託は、どの証券会社でも取り扱っています。いま、日本、アメリカ、イギリスといった先進国では、買える投資商品の銘柄にそれほど違いはないのです。そういった背景を踏まえても日本人の資産が増えていないのは、やはり、日本人がそもそも「投資」ではなく、「預金」という手段をとっているからです。

日本の資産を増やした人も積み立て?

ちょっと違う視点で実は日本でも同じような積み立てをしている人がいました。会社で、社内預金、財形貯蓄、確定拠出年金をやっている方々です。現在の高齢世代に資産を増やした方法について聞くと、会社で、社内預金、財形貯蓄、確定拠出年金といった積立を行っていたという意見が多いそうです。

国が考えていることは、金融先進国

国の政策としては、国民にもっと投資をしてもらって資産形成に役立ててほしいと思っているのが実情です。ただ、投資といっても、何も「FX」や「個別株」で儲けてほしいとは思っているわけではありません。リスクの高い投資商品で破産する人が増えてしまっては困るからです。

最近話題の「老後(年金)2000万円問題」と呼ばれた金融レポートですが、もともとは、2019年「G20(年1回開催される世界的な経済の安定と成長をはかるための国際会議)」が日本の大阪で開催されるということで「資産形成のための指針」として作成された背景もありました。

内容は「年金が足りません」という話ではなく、「安定的な資産を形成するためにはどうしたらよいのか?」という内容のレポートです。そこには、高齢化先進国として、先進国に先駆けて高齢化が進んでいる日本ですが、他国に高齢化国としての成功事例を見せたい、模範となる事例を作りたいという思いがあります。

というのも、今後は、韓国や中国も高齢化も同じ状況になっていくからです。そんな背景も踏まえて、高齢国として、これから金融分野で国民が成功していく日本をつくるために、資産形成に関するレポートが金融庁で作成されました。

日本には、中国やアメリカと違ってエネルギー資源がありません。また人口は減少していています。そんな状況で、金融資産を増やすことができれば、他国の模範となるからです。暫定的に作成された現在の金融庁のレポートですが、2019年の秋に改めてこのレポートは作成されるそうです。

減る人口、増える100歳以上、打つべき手は?

「100年時代」で世界中のベストセラーとなった『LIFE SHIFT』の著者、リンダ・グラットンは、先進国の人々に対してこんな推計値を出しています。

- 1967年生まれの50%は91歳以上生きる

- 1987年生まれの50%は97歳以上生きる

- 2007年生まれの50%は103歳以上生きる

私たちが思っている早く、100年時代はきているのかもしれません。

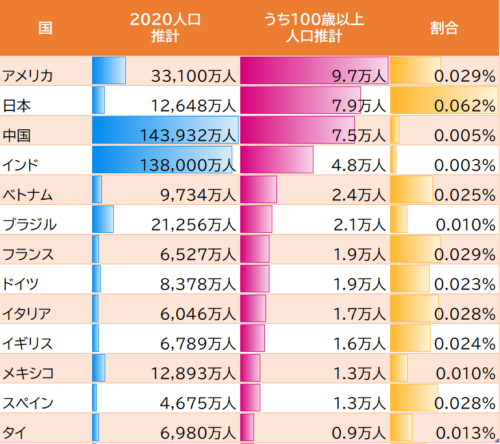

アメリカの統計機関が出しているデータによると以下の結果となっています。日本は特に100歳以上の割合が多いのが目立ってわかります。

- 日本 7.9万人(0.029%)

- 米国 9.7万人(0.062%)

- 中国 7.5万人(0.005%)

- インド 4.8万人

- ベトナム 2.4万人

出所:World Population Prospects – Population Division – United Nations

https://population.un.org/wpp/DataQuery/

ちなみに、100歳以上の男女比率は、88%が女性だそうです。このことからも女性の方が寿命が長いのは間違いありません。そのため、女性の方が人生についてよく考えています。NISA(非課税枠)の利用傾向も女性の方が伸び率が高いです。

100年時代にどうやって資産を伸ばすか?

寿命が延びたので「節約して生活でコストをさげるか?」というとこれは必ずしも正解とは言えないようです。というのも、人生が長いので「節約」レベルではもはや資産が足りないからです。

そのために取るべき戦略は、次の2つになります。

- 自らが長く働いて稼ぐ

- 誰かに代わりに働いてもらい資金の配分をうける

1つめの70歳を超えて、しっかり働くことは難しくなってくるので、歳をとったら、やはり投資して、誰かに働いてもらって、配当を受けるという2つめの選択になる人がほとんどです。

では、誰に働いてもらうか?

では、「誰に働いてもらうか?」という問題を考えると、大事な資産を託すにあたって、今後、数十年間にわたって、大きく事業を拡大してくれそうな社長・会社がよいわけです。

候補としては例えば、

- 日本電産の創業者の永守社長

- ソフトバンク創業者の孫正義社長

- Facebook創業者のマークザッカーバーグCEO

といった今、そしてこれからも事業を拡大していきそうな人たちが候補となります。

つまり、自分の代わりに優秀な・有望な人に働いてもらうには、自分の資産を投資して、その会社の株主になることが必要になってきます。

国が2018年から「つみたてNISA」を始める

銀行や日本郵便に貯金・預金するのではなく、「投資として積み立てる」のが良いのは、アメリカの事例からはっきりわかりましたが、その仕組みが整っていないということで、2018年より「つみたてNISA」が始まりました。積み立てタイプの非課税枠制度です。通常は利益から2割かかる税金が、無税になる制度です。

- 利益から2割の課税が免除される非課税枠

- 通常NISAの10年→20年に投資期間が拡大

- 積み立てに適した投資信託・ETFを金融庁が選定している

- 利用者は、ある程度、安定的な利益が狙える商品をそこから選ぶ

- あまり意識せずに、積み立てながら投資ができ、利用者は手軽

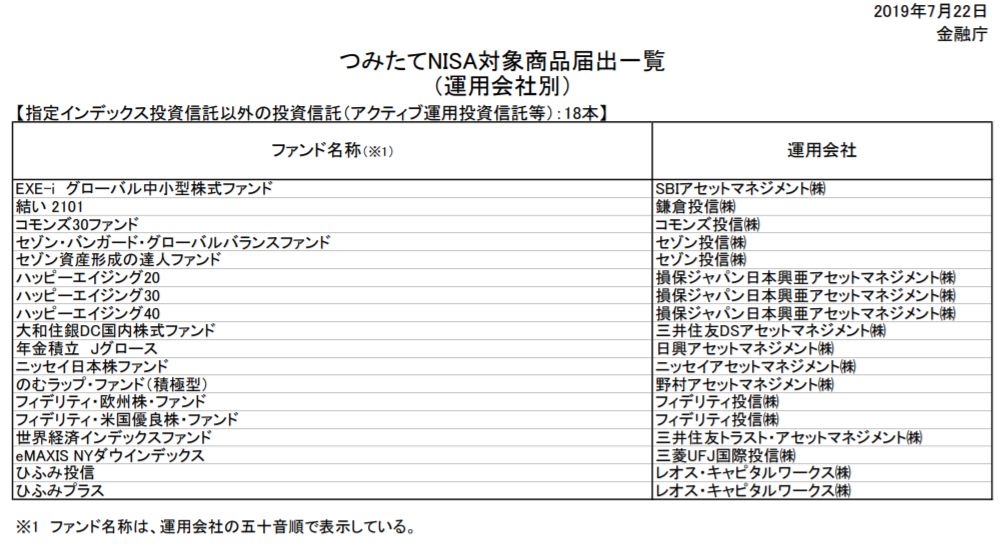

金融庁が選定したのは、投資信託6000本の中から、つみたてNISA制度に適したアクティブファンドは、18本を金融庁が選定しています。

ちなみに、日本株に投資する商品は5本(当初)で、その中に「コモンズ投信」が含まれるとのことです。

人気の鎌倉投信の「結い2101」やレオス・キャピタルワークスの「ひふみ投信」などが並ぶ中に、コモンズ投信の「コモンズ30ファンド」もあります。

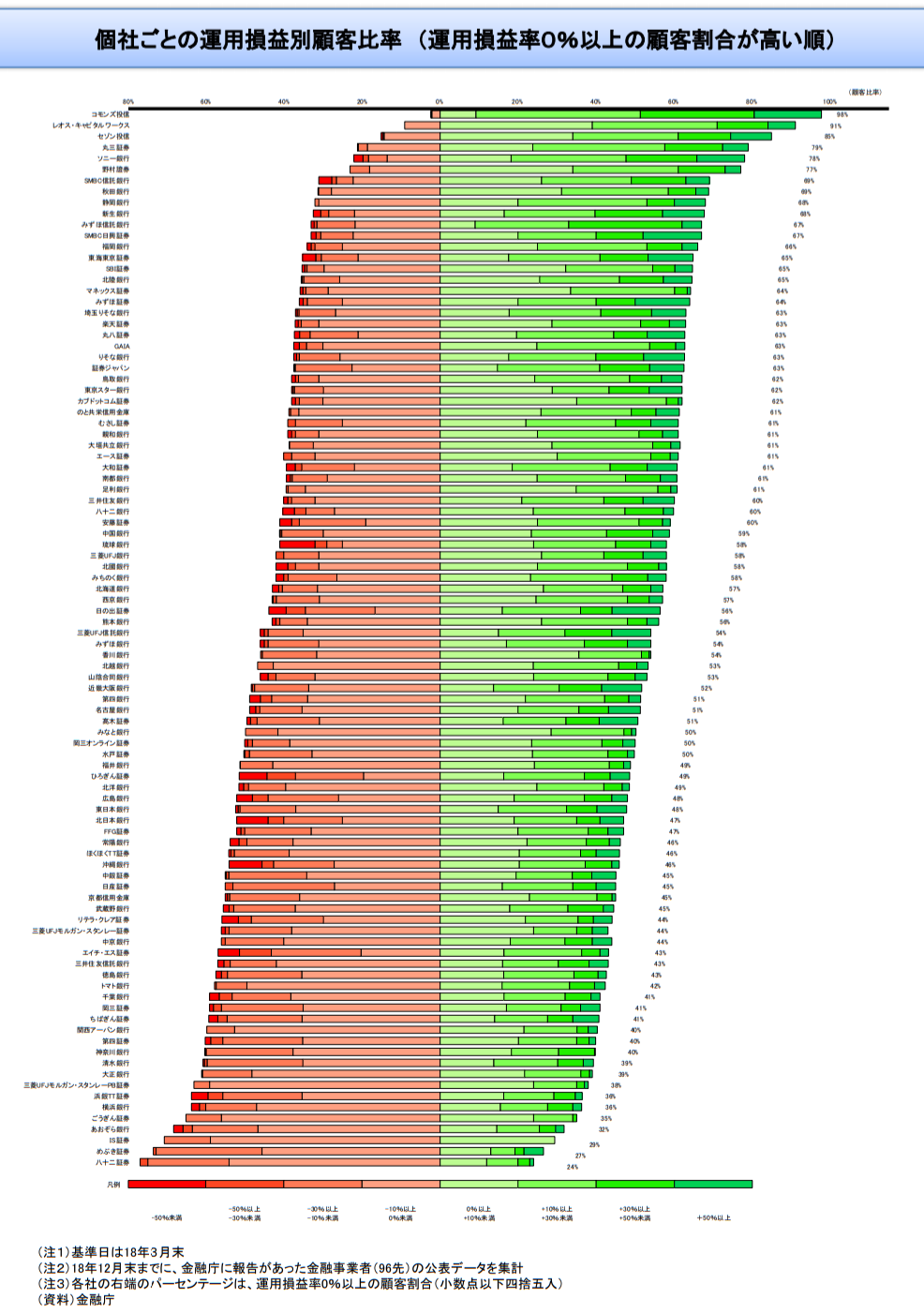

国が金融機関「成績表」を初全社開示

金融庁からびっくりの成績表が開示されています。「どの金融機関が、きちんとお客さんに利益を出せているか、はっきりわかるようにしよう!」というこで、すべての顧客の損益レポートが開示されました。

金融庁の出している「金融機関別」の全顧客の損益をまとめた表がこちらです。一位は「コモンズ投信」です。顧客の97.7%が利益が出ていて、半数以上が利益の幅が大きいのも特徴なようです。

ちなみに、コモンズ投信の顧客で5年以上積み立てやっている人は、ほぼ全員が資産を伸ばしているそうです。

金融庁まとめ。基準は18年3月末時点。

https://www.fsa.go.jp/news/29/sonota/20170728/bunseki2.pdf

長い目線で考えるから顧客にも企業にもやさしい投資商品を選ぶべき

コモンズ投信の銘柄の選定は、「30年後も強いチームを作っているという会社」という点にフォーカスしているそうです。それを見極めるためにも、会社の哲学が社員に伝わっているかという点を特にみるそうです。

また、長期目線で投資を考えるからこそ、経営が本気で話してくれるというメリットがあるそうです。

その背景には、日本の投資機関は、短期で売買の傾向が強く、長期で事業拡大したいという企業側の思いと、早く売却して投資利益を得たいという金融機関とで差がみられ、企業側が、腹を割ってコミュニケーション取れない場合もあるのだとか。

さいごに、金融の分野で金儲けだけのために起業するのはしんどい

投資の世界に長くいた人が「お金儲け」だけを目的に「起業」という選択肢は、あまり取らないそうです。

というのも、これまでの培ったスキルや経験を生かして、個人で資産運用なり、エンジェル投資なりをすることは容易で、それでも、あえて投資するのは、「何かしらの社会貢献をしよう」という思いがあるからこそなのだとか。

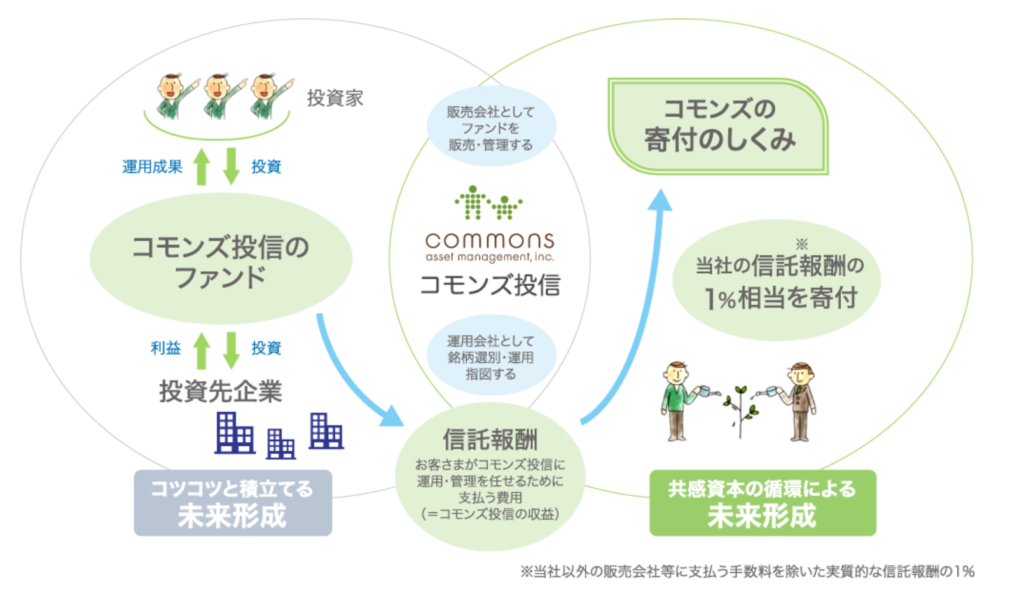

伊井社長は、会社を興したからには、社会に貢献するということもミッションにかかげていて、コモンズ投信は、NPO(非営利団体)法人などに寄付を行っているそうです。そういった団体を通じて社会に貢献をしていく考えだそうです。

つみたてNISAをはじめるには

つみたてNISA・つみたて投資や、コモンズ投信は、各種金融機関を通して始めることが可能です。資産を増やしていきたい、または資産を増やす必要があるという方は、楽天証券、マネック証券、SBI証券などの手数料の安いネット証券が私のお勧めです。

マネックス証券のつみたてNISAのメリット

充実のラインアップ

銀行や証券会社によっては扱っていない投資商品があります。マネックス証券の「つみたてNISA」では、対象商品として届出されている投資信託の大部分である130本超を取扱っています(2018年10月末現在)。やりたいものが、ほぼそろうのがマネックスのメリット。

少額からはじめられる

月1,000円からの銀行・金融機関などもありますが、マネックス証券のつみたてNISAでは、月々100円の積立からお申込み可能です。少額で資産形成をはじめることができます。

3つの手数料無料で続けやすい

つみたてNISA対象の投資信託は、すべてが購入時・解約時の申込手数料0円です。加えてマネックス証券なら、銀行等の金融機関口座からから引落手数料0円で積み立てられるほか、毎月一定額が自動でNISA口座に入金される「定期自動入金サービス」も入金手数料0円で利用できます。

楽天証券 つみたてNISAのメリット

毎日つみたてpoint1

楽天証券は最低100円~積立可能です。投資タイミングを気にすることなく、毎日少しずつ資産形成ができます。

ポイントでつみたてpoint2

楽天証券なら、口座開設や各種お取引でポイントがたまります。投資信託を保有しているだけで毎月ポイントがたまります。

さらに、ポイントで積立投資も可能です。投資信託の積立を楽天カードのクレジット決済にすれば、楽天カードのポイントも貯まります。

まとめてつみたてpoint3

お客様が選んだ複数のファンドを、まとめて設定可能になります。1つずつ設定する手間が省けるので、リスク分散のためにファンドへの投資を考えてる方にもおすすめの機能です。

積み立て投資で、賢い投資を。

\運用中のロボアド解説記事/

【ロボアド解説】ウェルスナビ (WealthNavi) | ノーベル賞を受賞した資産運用アルゴリズムを採用するロボアド

【ロボアド解説】ウェルスナビ (WealthNavi) | ノーベル賞を受賞した資産運用アルゴリズムを採用するロボアド

【ロボアド解説】テオ (THEO) | 90%が満足と答える急成長中のロボアド

【ロボアド解説】テオ (THEO) | 90%が満足と答える急成長中のロボアド

【ロボアド解説】ON COMPASS (旧:マネラップ MSV LIFE) | マネックスグループが提供するロボアド

【ロボアド解説】ON COMPASS (旧:マネラップ MSV LIFE) | マネックスグループが提供するロボアド

FOLIO ROBO PRO(ロボプロ)徹底解説!真のAI搭載か?メリット・デメリット・クチコミ・評判・まとめ・使い分け

FOLIO ROBO PRO(ロボプロ)徹底解説!真のAI搭載か?メリット・デメリット・クチコミ・評判・まとめ・使い分け

望月純夫コラム

NPO法人専務理事 望月氏

NPO法人専務理事 望月氏

1級FP 渡邊氏コラム

1級FP 渡邉先生

1級FP 渡邉先生

\サイトについて/

このサイトは、豊富な投資経験を持つ「知恵じぃ」と投資初心者の「ミナ」でお送りするWebメディアです。初心者でも、安全に「資産運用」をはじめられるように様々な情報をお届けしています。

読者様には無料で情報発信しています。、記事から興味をもっていただいた方の利用に応じて、企業から少し費用をいただいてほそぼそと運用しています

もし、気になる商品・サービスありましたら、クリックしてから利用していただくと、編集部一同、心から感謝いたします!(いずれも費用はかかりません)。