投資初心者ミナ

投資初心者ミナ

・働けなくなったら家族どうしよう…

・うつ病になったら適用される保険ってある?

今回は、そんな悩みに答えるべく、就業不能保険って何?という点についてファイナンシャルプランナーの渡邉さんにとことん聞いてみました。

1級FP/相続診断士 渡邉先生

1級FP/相続診断士 渡邉先生

|

株式会社 AWARD 取締役 ( award-finance.com ) 1級ファイナンシャルプランナー/相続診断士 慶応義塾大学理工学部卒。大手企業にて5年間会社員の後、得意とする金融・相続の知識を活かして、現職。お客様にあった着実な資産計画に定評あり。全国通算120回以上の講演経験を持ち、 書籍「貯蓄完全ガイド」を監修(晋遊舎出版) |

就業不能保険って何?

就業不能保険とは、長期にわたって働けなくなってしまった場合に、毎月お金(給付金)を受け取れる保険商品です。

1つポイントは、会社員・公務員などは公的医療保険から1年6ヶ月傷病手当金(4日目から給料の2/3が支給されます)が支給されますので、位置づけとしては、それを補うお金として入る保険商品です。

また、自営業では傷病手当金のような制度はありませんので、就業不能保険は、もしもの時の備えになります。

どのような状態のときに出るかは、保険商品を作っている各社それぞれ異なるため注意が必要な保険です。

就業不能保険の特徴

- 働けない期間毎月、設定した金額(例えば10万円)などを受け取ることが可能

- 働けない期間は、保障期限(例えば65歳)まで毎月受け取ることが可能

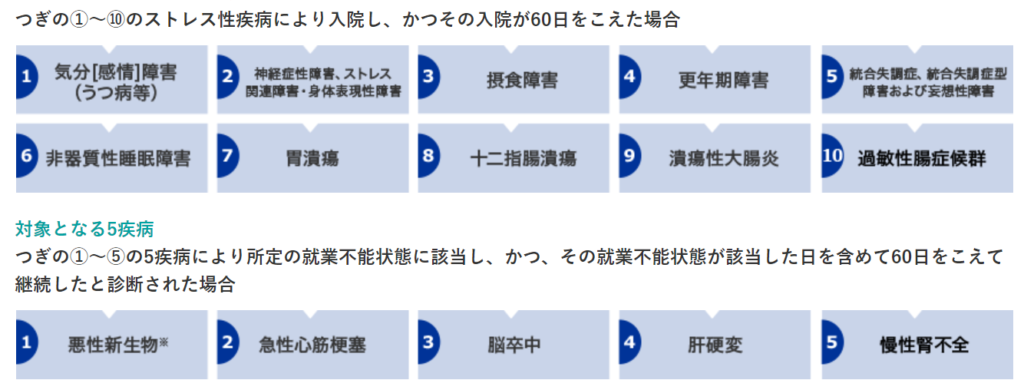

- 60日や180日などの受け取るまでの空白の期間がある

- うつ病は、保険会社によって適用外と適用内の場合がある

アクサダイレクト生命の場合

- 治療を目的とした入院

- 医師の指示による在宅療養

- 障がい等級2級以上の状態

- うつ病などの精神疾患も対象(入院 or 障がい等級2級以上)※通算18回まで

ライフネット生命の場合

- 入院している状態

- 在宅療養している状態

- うつ病は除く

- 他の仕事に付ける場合を除く

チューリッヒ生命の場合

投資初心者ミナ

投資初心者ミナ

就業不能保険 メリットは?

多くの方は、医療保険に入っているかもしれませんが、その医療保険では補えない範囲をカバーできるというメリットがあります。

就業不能保険 デメリットは?

いくつか注意点もあります。

- 「うつ病」が就業不能保険に含まれない会社もある

- 保険金が出される条件が厳しい(そのため、事前確認が必要)

就業不能保険 注意点

この保険は、そもそも自営業で傷病手当がなく、少しでも働く時間がなくなると生活が厳しい方にはおすすめの保険となります。ただし各社によって、金額・免責期間・支払い条件がマチマチとなるのは注意する点となります。

保険というのは基本、万が一の備えですので、何事もなければ、かけたお金は戻ってきません。そのため、月々の支払いを考えると、考え方によっては、貯金や資産運用など保険でない形でも、もしもの時の備えにすることが良い場合もあります。

管理オススメの保険選びのサービス

参考まで保険選びで、公平に幅広く、探せるサービスをまとめました。

複数の会社から自分に合った保険を選ばないとだけど、小さなお子様のいるご家庭・外出が難しい・面倒だという方向けに、訪問型のサービスならこちら

特定の会社に寄らない形で、全国の経験5年以上等の評価項目を満たす優秀なファイナンシャルプランナーに相談したいという方はこちら

保険会社に属していない公平な目線で、ファイナンシャルプランナーに相談したいという方はこちら

\運用中のロボアド解説記事/

【ロボアド解説】ウェルスナビ (WealthNavi) | ノーベル賞を受賞した資産運用アルゴリズムを採用するロボアド

【ロボアド解説】ウェルスナビ (WealthNavi) | ノーベル賞を受賞した資産運用アルゴリズムを採用するロボアド

【ロボアド解説】テオ (THEO) | 90%が満足と答える急成長中のロボアド

【ロボアド解説】テオ (THEO) | 90%が満足と答える急成長中のロボアド

【ロボアド解説】ON COMPASS (旧:マネラップ MSV LIFE) | マネックスグループが提供するロボアド

【ロボアド解説】ON COMPASS (旧:マネラップ MSV LIFE) | マネックスグループが提供するロボアド

FOLIO ROBO PRO(ロボプロ)徹底解説!真のAI搭載か?メリット・デメリット・クチコミ・評判・まとめ・使い分け

FOLIO ROBO PRO(ロボプロ)徹底解説!真のAI搭載か?メリット・デメリット・クチコミ・評判・まとめ・使い分け

望月純夫コラム

NPO法人専務理事 望月氏

NPO法人専務理事 望月氏

1級FP 渡邊氏コラム

1級FP 渡邉先生

\サイトについて/

このサイトは、豊富な投資経験を持つ「知恵じぃ」と投資初心者の「ミナ」でお送りするWebメディアです。初心者でも、安全に「資産運用」をはじめられるように様々な情報をお届けしています。

読者様には無料で情報発信しています。、記事から興味をもっていただいた方の利用に応じて、企業から少し費用をいただいてほそぼそと運用しています

もし、気になる商品・サービスありましたら、クリックしてから利用していただくと、編集部一同、心から感謝いたします!(いずれも費用はかかりません)。