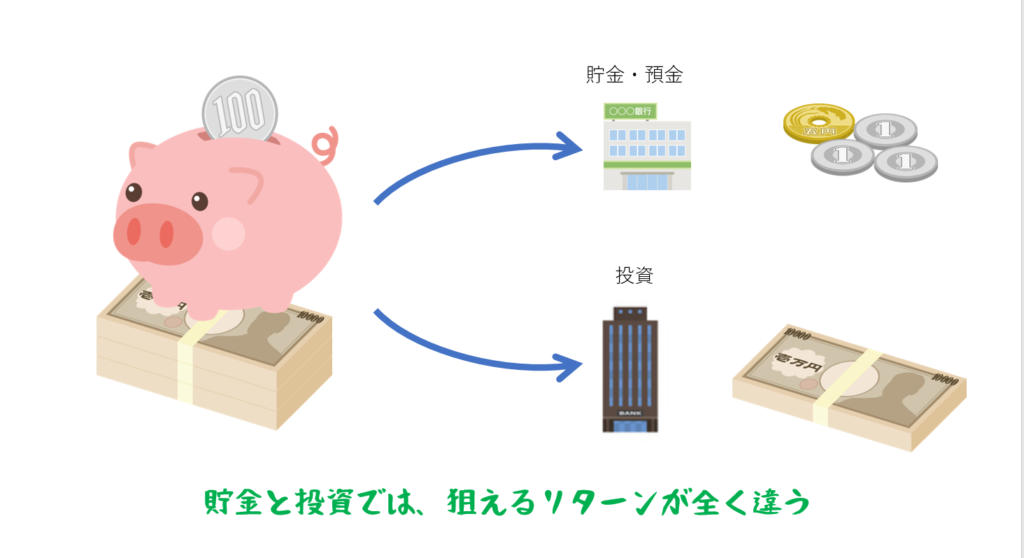

ここでは、「貯金(預金)」と「国際分散投資による資産運用」の違いについて解説します。

ゆうちょ銀行(郵便局)にお金を預けることを「貯金」、銀行にお金を預けることを「預金」といいます。「貯金」は、もちろん、浪費よりも間違いなく良いことです。

しかし、資産管理(減らさないように守る)・資産運用(安定的に増やす)という点では、銀行や郵便局にお金を預けておくことはあまり賢い方法と言えません。

それでは、なぜ貯金が賢くないのでしょうか。

日本円が持つ3つのリスク

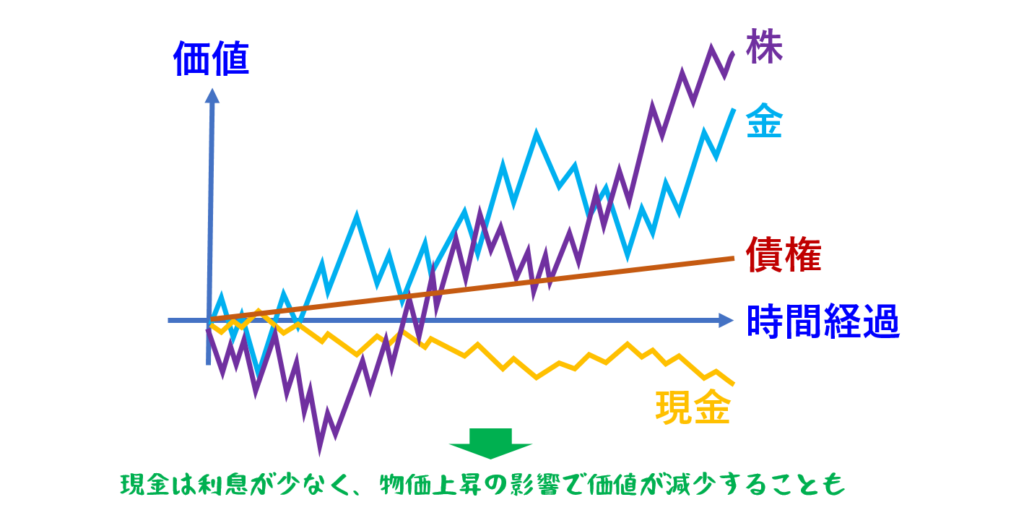

貯金をするということは、「現金」を持つということになります。資産の大半を現金で持つということはどんなリスクを持つのでしょうか。

利息が少ない(金利が低い)

通常、貯金すると年で0.001%しか増えません。100万円直近しても、1年で10円しか増えない計算です。

一方、貯金と同じ元本割れのリスクのないアメリカの国債は、1年で2%の利息が付きます。

株は、元本割れのリスクはありますが、配当は1~4%付きます。

また、国際分散投資と呼ばれる手法で、資産運用することで、結果的に、世界経済の成長率5%と同じ利益を狙うことができます。

ただ、価値変動が大きいので、短期で見たときに、5%を大きく上回ったり、逆に元本割れしたりするため、リスクを許容する必要があります。

インフレ(お金の価値が下がる)のリスク

日本はアベノミクス以降、年間2%のインフレ目標を掲げて、継続的にインフレするように経済をコントールしています。インフレとは、インフレーションの略で「膨張」、つまり、モノの値段が上がり、お金の価値が下がることです。見方によっては、お金をどんどん印刷しているようなイメージです。

<参考>日本経済新聞:日銀、物価上昇(インフレ)率2%超まで資金供給拡大継続

https://www.nikkei.com/article/DGXLASFL21HM8_R20C16A9000000/

そのため、今年、貯金している100万円の価値は、1年後には98万円に目減りしているかもしれません。

インフレのリスクを避けるには、日本の円を持つだけはなく、株・債権・海外にお金を国際的に分散させることが必要です。

「貯金はよいこと」、そして「安全」とみられてることが多いですが、意外とリスクが存在します。そういったリスクを回避するために、賢い資産運用が必要です。

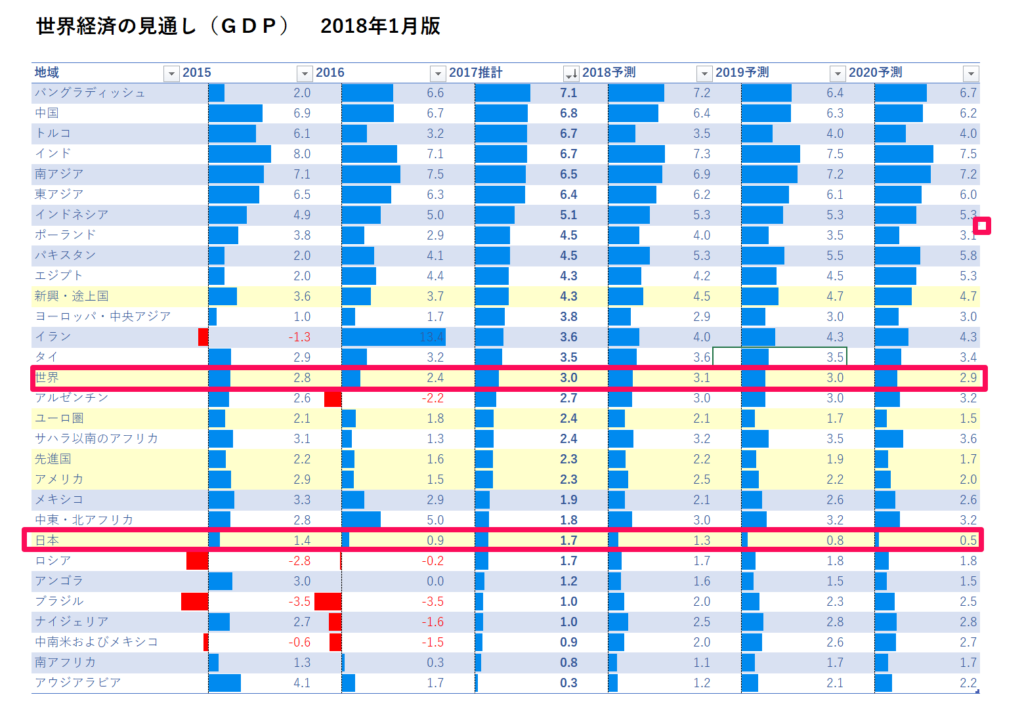

世界に比べて、日本の成長率が低い

先進国の1つである日本ですが、アメリカ、インド、中国、韓国と比べて日本の経済成長率は低いです。なぜなら、人口が減少しているからです。これまでの日本の経済成長は、人口の増加が大きな要因となっています。

IMEの世界経済の見通し(2018年1月版)

IME世界経済の見通し (2018年1月版)

http://www.worldbank.org/ja/news/press-release/2018/01/09/global-economy-to-edge-up-to-3-1-percent-in-2018-but-future-potential-growth-a-concern

現在、周りの国が成長(人口増加)している中、経済成長率が低い国(日本)の通貨を持つということは、長期で考えると保有している資産を減らす可能性があります。なぜなら、他国の成長スピードが速いので、相対的に、日本が遅れとる形になるからです。

世界経済の成長に遅れるリスクを回避するには、海外の成長している国(人口が増加傾向にある国)に投資することです。これにより、現金で資産を保有するリスクを回避することができます。

さいごに

貯金・預金は、「利息」「インフレ」「日本の成長率」の点で、資産を目減りさせる可能性があります。そのため、今後、資産を他の金融商品に投資していく必要があります。

いざ、投資するといっても、投資には危険がつきものです。そんな中、安全に資産を運用できるロボアドは、貯金にかわる賢いお金の持ち方です。

銀行口座にお金を寝かせるのではなく、お金を働かせるという意味でも、ロボアドの活用が効果的です。

\運用中のロボアド解説記事/

【ロボアド解説】ウェルスナビ (WealthNavi) | ノーベル賞を受賞した資産運用アルゴリズムを採用するロボアド

【ロボアド解説】ウェルスナビ (WealthNavi) | ノーベル賞を受賞した資産運用アルゴリズムを採用するロボアド

【ロボアド解説】テオ (THEO) | 90%が満足と答える急成長中のロボアド

【ロボアド解説】テオ (THEO) | 90%が満足と答える急成長中のロボアド

【ロボアド解説】ON COMPASS (旧:マネラップ MSV LIFE) | マネックスグループが提供するロボアド

【ロボアド解説】ON COMPASS (旧:マネラップ MSV LIFE) | マネックスグループが提供するロボアド

FOLIO ROBO PRO(ロボプロ)徹底解説!真のAI搭載か?メリット・デメリット・クチコミ・評判・まとめ・使い分け

FOLIO ROBO PRO(ロボプロ)徹底解説!真のAI搭載か?メリット・デメリット・クチコミ・評判・まとめ・使い分け

望月純夫コラム

NPO法人専務理事 望月氏

NPO法人専務理事 望月氏

1級FP 渡邊氏コラム

1級FP 渡邉先生

1級FP 渡邉先生

\サイトについて/

このサイトは、豊富な投資経験を持つ「知恵じぃ」と投資初心者の「ミナ」でお送りするWebメディアです。初心者でも、安全に「資産運用」をはじめられるように様々な情報をお届けしています。

読者様には無料で情報発信しています。、記事から興味をもっていただいた方の利用に応じて、企業から少し費用をいただいてほそぼそと運用しています

もし、気になる商品・サービスありましたら、クリックしてから利用していただくと、編集部一同、心から感謝いたします!(いずれも費用はかかりません)。

[…] 次のステップ 貯金とロボアドの違いは? 主要5ロボアド比較 SHARE […]