投資初心者ミナ

投資初心者ミナ

今回、こんな疑問を解決するために入念に調査しました。

ベテラン投資家ちえじぃ

ベテラン投資家ちえじぃ

今回、「クラウドクレジット」について解説します。ガイアの夜明けに取り上げられて一躍有名となり、クラウドクレジットの代表が執筆した書籍「さらば銀行~第三の金融機関~」で存在感をさらに増してきています。

ちなみに、知恵じぃは、昨年でクラウドクレジットの存在を知り、セミナーに参加、現在4本の商品に投資中です(1年経過)。

解説は、同社代表の書籍「さらば銀行~第三の金融が買えるお金の未来(講談社)」も踏まえて解説していきます。

投資初心者ミナ

投資初心者ミナ

それでは、早速、解説していきたいと思います。

先に、クラウドクレジットの公式サイトを確認する場合はこちら → クラウドクレジット 公式サイトを確認する

![]()

実際に、買ってみた際のレビュー、メリット・デメリットの解説は、こちらの記事です。

【体験レポ】クラウドクレジットを利用して実際に投資した結果を公開!メリット・デメリットは?

【体験レポ】クラウドクレジットを利用して実際に投資した結果を公開!メリット・デメリットは?

![]()

![]()

クラウドクレジットとは? 新時代の「第三の金融機関」?

クラウドクレジットとは、投資ファンドを運営している会社です。毎月個人から約4億円(2018年1月時点)もの資金を集めています。

投資先は、アフリカ・南米・東ヨーロッパなどで、金融機関が少ないことから融資を受けられず困っている「中小企業や個人事業主への融資」が中心です。いままでの金融機関(銀行など)が取り込めなかった顧客層を対象としています。

ざっくり、クラウドクレジットの基本的なしくみ

テクノロジーの進化が目覚ましい現代で、フィンテック企業(金融と技術の破壊的潮流)として、インターネットとテクノロジーを融合して、従来の「銀行・証券会社」ではできなかった「個人と顧客をつなぐ」「第三の金融機関」として注目が集まっています。

融資から得られるリターンは年利 5~13%と低金利時代に高く、銀行の些細な利息や、株式投資のリスクの高さを嫌煙する「ミドルリスク・ミドルリターンを狙う投資家」から人気です。

ガイアの夜明けに出演で注目度が高まる

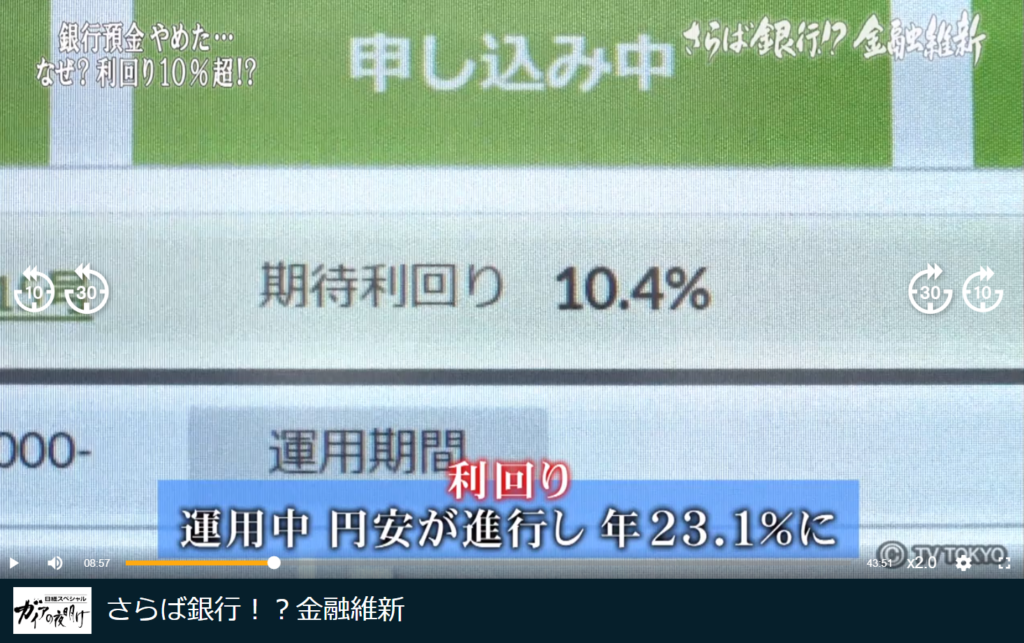

クラウドクレジットは、2013年設立から創業6年の会社で、地道な経営を続けてきました。そして、2018年1月16日に放送された「ガイアの夜明け(テレビ東京)」の「さらば銀行 金融維新の回」で一気に注目が集まりました。

元大手銀行の超エリートが、銀行を退職して「既存の金融業界をフィンテックで変えていく」と紹介され、事業内容が少しずつ世間に浸透しつつあります(「ソーシャルレンディング」や「融資型クラウドファンディング」は、なかなかその良さが理解されずらい傾向にありました)

2018年時点では、日本経済新聞社が行う、「NEXTユニコーン推計企業価値」において、フィンテック業界60社中の「8位」(2018年10月末時点)を獲得という注目度の高い企業です。

フィンテックを名乗って、グレーな金融機関も出てきている中、クラウドクレジットは「代表の誠実な人柄」と「地道な経営」が信頼を固めつつあり、今後の成長にも注目です。

魅力は、高い利回り?

販売している投資商品には、13.0%と高いものもあり、低金利時代に、ミドルリスク・ミドルリターンで高い利回りが期待できます。

ガイアの夜明けでは「10.4%の期待利回り」のところ、為替の影響で「23.1%の実質利回り」になった利用者のインタビュー・シーンがありました。

ただ、逆に為替で期待を下回る可能性もあり、元本割れの可能性もあるので、クラウドクレジットの代表も伝えている通り、少しリスクのある投資商品と思った方が良いです(ただ、株やFXよりリスクが低い傾向)

魅力は、利回りだけではなく、「社会貢献度の高い投資」という側面もあります。(社会インパクト投資と呼ばれる)

発展途上国では、工芸品を作る、農業をする、お店を出すといってもインフラが整っておらず、また事業者にはわずかな資金もなく、断念せざるをえない状況もあります。

というのも、世界には、まだまだ日本のような金融機関が十分でない地域も多いのが実情です。そういった地域に対して(融資を受けられない事業者に対して)、日本人が持つ余剰資金が上手く回ることで、「世界の経済発展や生活レベルの向上」が可能です。

例えば、電気が供給されていない地域に、「太陽光発電端末を貸し出すビジネス」に融資することで、その地域の電力供給率を上げ、経済活動を促進したり、既存エネルギーを再生可能な安全・安定・安価なクリーンなエネルギーに代えることで、産業を支えたりと、投資する方としても「社会貢献につながる(幸せな人が増える、経済水準が上がる)お金の使い方」が可能です。

代表のインタビューでは、投資する方の中には、たとえ低い利回りであっても「特定の地域の経済発展のために投資したい」と言って、ファンドを購入する方もいらっしゃるようです。

参考:

さらば銀行!?金融維新|日経スペシャル ガイアの夜明け : テレビ東京

https://www.tv-tokyo.co.jp/gaia/backnumber4/preview_20180116.html次の産業界の主役は?NEXTユニコーン調査:日本経済新聞

https://vdata.nikkei.com/newsgraphics/next-unicorn/#/list?about=true

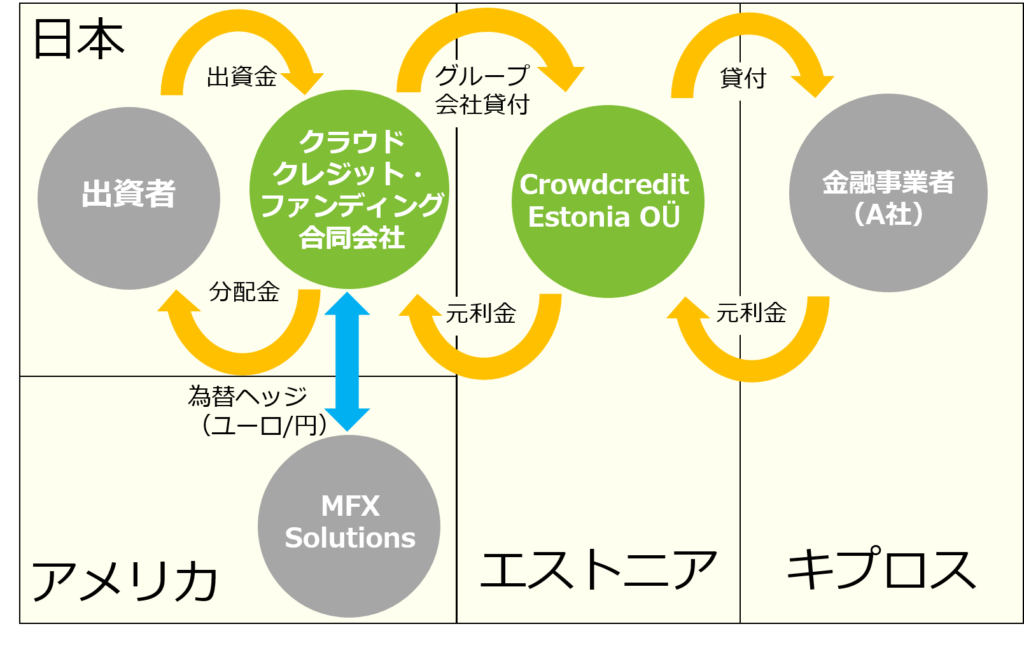

ここで、クラウドクレジットは「ソーシャル・レンディング(個人と企業をネットでつなぐ融資)」の1企業ですが、改めて「ソーシャル・レンディング」についておさらいしておきます。

![]()

![]()

そもそも、ソーシャルレンディングって何…?

ソーシャルレンディング(Social Lending)とは、「お金を出してくれる人(個人)」と「お金を借りる人(企業・個人)」をインターネットを介してつなぐサービスです。

「投資型(融資型、貸付型)クラウドファンディング」とも呼ばれます。

- 個人↔企業

- 個人↔個人

別の言い方をすると、インターネットを利用した「融資仲介サービス」です。

- Social・・・社会的な

- Lending・・・貸し付け

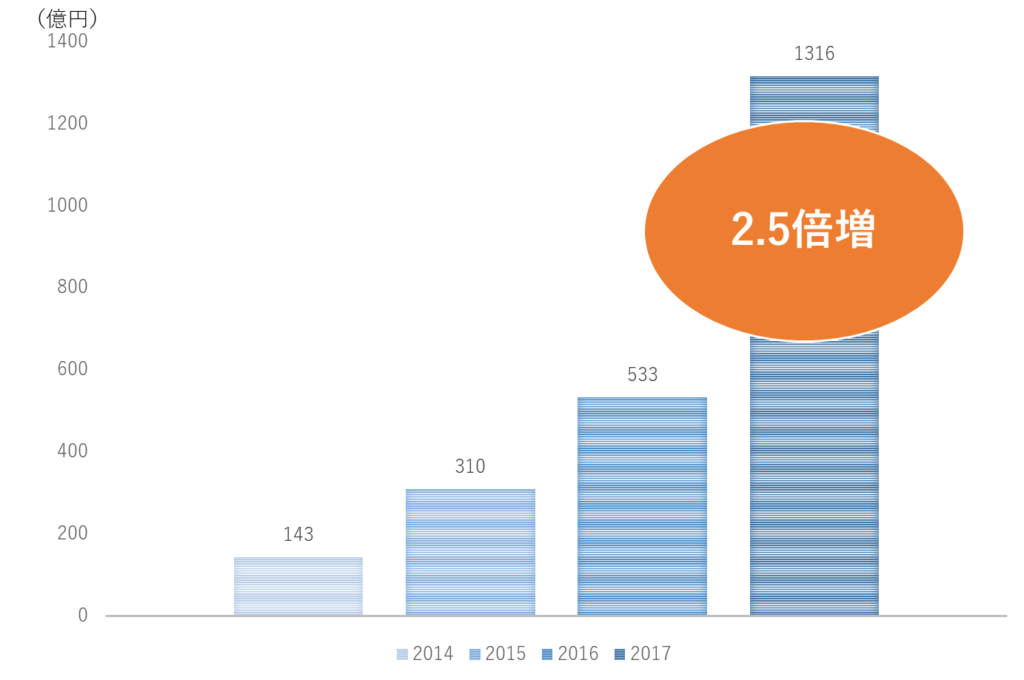

ソーシャルレンディングは、年々増加し、新しい金融機関として注目が集まりつつあります。

ソーシャルレンディングの日本の市場規模

出典:ソーシャルレンディングの市場規模

https://crowdcredit.jp/blog/entry/361/

既存の金融機関の抱える問題は?

ソーシャル・レンディングは、米国で「個人と個人をネットでつなぐサービス」として広まり、日本では、「個人と法人をつなぐサービス」として成長しつつあります。その背景としてはいくつかあります。

昔ながらの銀行の融資では、小さい事業者は相手にされない

銀行の社内やりとりイメージ

- 営業「部長、新しい会社の融資案件取ってきました」

- 部長「250万円ぽっちか?これでは手間ばかりかかってしまうな。申し訳ないがが、もっと大きな融資先を取ってきてくれ」

銀行は、個人や企業からお金を集めて、利息より高い手数料で、事業会社に融資することが仕事です。特徴として、貸し付けの金額が大きいほど、手数料の額も大きくなるので、小さい事業会社や、返済できるか不明瞭な企業には、融資しない傾向がありました。

銀行は、厳しい審査を通過しないと融資してもらえない

銀行の社内やりとりイメージ

- 事業会社の社長「売上は毎年あるのですが、起業したばかりで、諸々の書類がそろってないんです…」

- 銀行営業「必要な書類がないと、会社の審査が通らず融資はできませんね…」

会社で十分な利益が見込めても、売上が十分にあがっていても、必要な書類がないと、銀行では融資してくれません。

証券会社は、上場していないと資金調達できない

上場している株を扱う証券会社では、そもそも株式市場に上場していないと、取り扱ってもらうことすらできません。

消費者金融・カードローンでは手数料が高すぎる

個人でも借りることができる、消費者金融やカードローンもありますが、年利18%などと高い場合があります(法律の利息制限法では上限を年金利20%)

また、ある程度の信用がないと、お金を借りることができる枠の上限もでてきてしまいます。

ベテラン投資家ちえじぃ

ソーシャルレンディングのメリット

一方、ソーシャルレンディングでは、テクノロジーを利用して、個人の貸したいと人と借りたい事業者をつなぎます。

それによって、本来借りることができなった事業者が資金を調達し、事業を行うことができます。事業者の事業・サービスによって、サービス利用者・消費者もメリットがあります。

もちろん、ソーシャルレンディングによって、融資した個人も「分配金(利息、手数料)」という形で金銭的なメリットを受けることができます。本業が忙しい個人でも、眠っている資産を有効に活用することができます。

一方、ソーシャルレンディングは、仲介する会社が、一定の基準で「借り手の状況(返済能力や貸し倒れリスク)」を判断することが必要になってきますので、「借り手(事業者)の信用をどのように判断するか?」が重要になってきます。

クラウドクレジットのメンバーは、元大手銀行出身の超エリート

代表の「杉山 智行」氏は、元ロイズ銀行(イギリスの大手銀行)の東京支店・部長を務めていた人物です。東京大学法学部出身で、大和証券SMBCで金利や為替など投資業務の経験もあります。

もともと、やりたいことへの熱意が強い人物で(書籍:さらば銀行より)、「金利」という分野に可能性を感じ、起業にいたっています。起業にあたっては、成功した事業家として知られるライフネット生命の岩瀬大輔会長から色々とアドバイスをいただそうです。

会社創業当時は、資金繰りなど相当な苦労があったようです。会社がある程度大きくなった2018年1月でも、役員報酬はゼロにして、会社の成長のために、日々精力的に活動しているとのことでした。

ガイアの夜明けで社長の家におじゃまして、インタビューするシーンがありましたが、社長とは思えない小さなマンションの一室で、独り暮らし(当時34歳)していました。

- 番組スタッフ「もっと大きい家に住まないんですか?」

- 杉山代表「大きい家に住む金がない」「生きていける金があればいい」(笑顔)

お客様の大金を仲介しながらも、自分は「生きていける金があればいい」と笑顔で語っています。

ベテラン投資家ちえじぃ

大手銀行・証券会社出身のクラウドクレジットの役員メンバー

若いベンチャー企業ながら、大手銀行や証券会社出身の金融界のエリート集団で構成されています。

親会社は持たず独立企業。出資企業は大手

クラウドクレジットは、親会社を持たない、独立企業です。そのため、独自の方針判断で企業運営が可能な会社です。

また、「伊藤忠」「マネックス証券」「第一生命」「三菱UFJキャピタル」「SBI証券」「LINE」「ソニー」など大手企業の出資を受けています。

クラウドクレジットは、社会貢献度の高い新興国への融資

上と重なりますが、クラウドクレジットは、「社会インパクト投資」を積極的に進めています。

「社会インパクト投資」とは、「発展途上国の社会や経済に対して、貢献度の高い(幸せになる人が多い、経済発展の寄与度が高い)事業」に投資商品を作っています。

実際、どこに融資しているのか?

どんな案件にお金を融資しているか確認してみました。

東南アジア未電化地域支援ファンド

高い利回りを狙うより、社会貢献度の高い案件です。

ミャンマーは、実は東南アジアで最も電気が普及しておらず、40%世帯(約2,000万人)が電気を使えていません。

貧困層でも支払える価格で、効率的に電力を確保する手段として近年ミャンマーでは太陽光発電端末の利用が拡大しています。

そこで、クラウドクレジットでは、ミャンマーで太陽光発電端末を販売している企業に、融資するファンドを作っています。

この資金によって、ミャンマーのより多くの人が、照明を利用することができ、経済活動の促進、灯油による照明の健康被害も防ぐことができます。

マイクロローン事業者ファンド(高い利回り)

やや利回りを狙う案件です。

ざっくりと要約すると「新興市場でのオンライン・ローン・サービスに特化した企業グループ」に融資する案件です。2つの案件からなります。

- ロシア、メキシコ、スペインなど7つの国で個人向けの短期ローンの貸付を行っている融資業者グループに貸し付けする案件

- Mintosというプラットフォームを使って、ネットを介して、個人に貸し付けを行う金融事業社の個人向けローンに融資する案件

この融資によって、銀行貸出余力が少ない国であるため、資金を調達しづらい事業者の事業資金を支援することができます。

こちらは、償還実績あり(満期で返済した実績があり)の案件です。また、為替のリスクが少ない「為替ヘッジ」もあるので安心です。

インドネシア小水力発電支援ファンド

こちらは、高い利回りを狙うより、社会貢献度の高い案件です。

インドネシア政府は、民間の力で積極的に、未電力化地域の電力化や、電力不足の解消、再生エネルギーの活用を進めています。そのイチ企業で、小水力発電事業を中心とした再生可能エネルギーを開発・運営行う企業に融資します。

資金の使い道となるのは、電力供給が追い付かず、電力不足が課題となっていた地域の「水力発電所建設」です。

この事業が実現することで、69,000世帯に電力が届くことになります。それにより、環境に負荷の少ない、持続可能な社会生活の発展・経済の発展を目指すことができます。

ベテラン投資家ちえじぃ

結局どれがお勧め?

投資初心者ミナ

杉山代表の書籍「さらば銀行(講談社)」でも語られていますが、利回りを狙うよりも「複数の案件に分散投資」を推奨しています。

というのも、販売しているファンドには「期待利回りの高い商品」もありますが、正直な話、利回りが高い商品は、リスクも高いです(期待利回りより下がる、元本が割れる確率がある)。

それでは、利回りが低い商品を選べばよいか?というとそうではなく、どの商品も比較的、高い利回りです。

そのため、「複数の商品に分散して購入すること」で、そういったリスクを抑えつつ、安定した利回りを得ることができます。

ちなみに、代表曰く、友人にどれがファンドがオススメなのかと聞かれたら、….「すべて」と答えるそうです(書籍より)。すべての商品が調査に調査を重ね、社内で、検討に検討を重ねて、販売していることがあり、すべてお勧めだそうです(むしろ、お勧めできないファンドは販売しないそう)

いずれにせよ偏った商品購入は避けた方がよいかもしれません。複数の案件に分散させることで、比較的高い利回りをリスクを抑えて、実現することができます。

ベテラン投資家ちえじぃ

まとめ

今回は、クラウドクレジットとは?について解説しました。最後に、この記事のポイントは以下の通りです。

- クラウドクレジットとは、個人が新興国に融資する仲介サービス

- ガイアの夜明けで話題のベンチャー企業

- 銀行、証券会社に代わる「第三の金融機関」として注目

- 魅力は、ミドルリスク・ミドルリターンの利回り

- ソーシャルレンディングは、既存の金融機関の抱える問題を解決

- クラウドクレジットのメンバーは、元大手銀行出身の超エリート

- 親会社は持たず独立企業。出資企業は大手

- クラウドクレジットは、社会貢献度の高い新興国への融資

- 電力化推進事業や、再生可能なエネルギーに関係する事業に融資

- オススメは、ファンドの分散投資でリスクを抑えて、手堅い利回りを狙う

投資初心者ミナ

ぜひ、クラウドクレジットを活用して、堅い資産運用を実現してください。

クラウドクレジットの公式サイトを確認する場合はこちら → クラウドクレジット 公式サイトを確認する

![]()

![]()

![]()

続いて、実際に、買ってみたレビュー、メリット・デメリットの解説は、こちらの記事です。

【体験レポ】クラウドクレジットを利用して実際に投資した結果を公開!メリット・デメリットは?

\運用中のロボアド解説記事/

【ロボアド解説】ウェルスナビ (WealthNavi) | ノーベル賞を受賞した資産運用アルゴリズムを採用するロボアド

【ロボアド解説】ウェルスナビ (WealthNavi) | ノーベル賞を受賞した資産運用アルゴリズムを採用するロボアド

【ロボアド解説】テオ (THEO) | 90%が満足と答える急成長中のロボアド

【ロボアド解説】テオ (THEO) | 90%が満足と答える急成長中のロボアド

【ロボアド解説】ON COMPASS (旧:マネラップ MSV LIFE) | マネックスグループが提供するロボアド

【ロボアド解説】ON COMPASS (旧:マネラップ MSV LIFE) | マネックスグループが提供するロボアド

FOLIO ROBO PRO(ロボプロ)徹底解説!真のAI搭載か?メリット・デメリット・クチコミ・評判・まとめ・使い分け

FOLIO ROBO PRO(ロボプロ)徹底解説!真のAI搭載か?メリット・デメリット・クチコミ・評判・まとめ・使い分け

望月純夫コラム

NPO法人専務理事 望月氏

NPO法人専務理事 望月氏

1級FP 渡邊氏コラム

1級FP 渡邉先生

1級FP 渡邉先生

\サイトについて/

このサイトは、豊富な投資経験を持つ「知恵じぃ」と投資初心者の「ミナ」でお送りするWebメディアです。初心者でも、安全に「資産運用」をはじめられるように様々な情報をお届けしています。

読者様には無料で情報発信しています。、記事から興味をもっていただいた方の利用に応じて、企業から少し費用をいただいてほそぼそと運用しています

もし、気になる商品・サービスありましたら、クリックしてから利用していただくと、編集部一同、心から感謝いたします!(いずれも費用はかかりません)。