投資初心者ミナ

投資初心者ミナ

ソーシャルレンディングとか意味不明…

事業資金の貸し付けの魅力って?

今回は、そんな「クラウドクレジット」の疑問を解決していきます。

![]()

![]()

ベテラン投資家ちえじぃ

ベテラン投資家ちえじぃ

「クラウドクレジット(Croud Credit)」を使って、そろそろ1年が経ちます。

「私自身、3つの商品」に投資し、「セミナー」にも参加して、クラウドクレジットの魅力を理解してきました。今回は、新たに1つ商品に投資しつつ、サービス内容や投資手順について解説していきます。

クラウドクレジットは、「ソーシャルレンディング」(ネットでお金を貸したい個人と、借りたい企業を結ぶサービス)というジャンルのサービスです。

特に、クラウドクレジットは、「世界の成長国にある事業会社へ、資金を貸し付けて、対価として利用者が利息を得る」サービスです。

銀行の利息が0.01%で、国債の利息も0.05%、一方、株やFXといったリスクの高い投資商品があるなかで、クラウドクレジットのような「ミドルリスク・ミドルリターン」を狙える魅力的なサービスです。

一度投資すれば、値動きに一喜一憂することはなく、償還日を待つだけです。会社員であれば、本業に集中できます。今回は、そのあたりを解説していきます。

クラウドクレジットの公式サイトをすぐに確認する場合はこちら → クラウドクレジット 公式サイトを確認する

![]()

↓ クラウドクレジット(会社や代表など)とは?についてはこちらで解説しました。

個人が新興国に融資する時代の到来!クラウドクレジットとは?ガイアの夜明けで話題のベンチャー企業

個人が新興国に融資する時代の到来!クラウドクレジットとは?ガイアの夜明けで話題のベンチャー企業

クラウドクレジットの魅力

クラウドクレジットは、海外成長国への事業資金貸付を行っている会社です。株式投資とは違った投資の魅力があります。

1.ミドルリスク・ミドルリターンの世界のローン投資

株式投資であれば、その企業が来年、上がるのか、下がるのかを占うのはなかなか難しいことです。自信をもって買った株が20%も下がってしまったとなれば、目も当てられません。

手堅い国債であれば、1年で0.05%しか付きません。。(銀行よりひどい)

利率が高いネット銀行でも、0.1%くらいの年利です。

引用:財務省 個人向け国債

https://www.mof.go.jp/jgbs/individual/kojinmuke/recruitment/

クラウドクレジット社のローン投資は、1~3年後の償還日に向けて、海外成長国の事業会社に、お金を貸し付けて、個人が利息(手数料)をもらうというモデルです。

銀行が事業会社に古くからやっているビジネスモデルを世界の成長国をターゲットに、個人が手堅く利益を回収することができます。非常に審査の厳しい銀行では、手の出せない(評価できない)成長国などをターゲットとしています。

ただ、クラウドクレジット社のメンバーの十分な経験と調査によって、信頼のできる事業会社のみに貸し付けを行っています。利率に目がくらんで無謀な貸し付けを行うようなことはありません(笑)

2.資金難の海外成長国に資金貸付、1~3年ほどで金利を回収

クラウドクレジットは、成熟国家(アメリカ、日本、西ヨーロッパなど)ではなく、また発展途上国(フロンティア国=ベトナムなど)でもない、中間層(成長が見込め、ある程度リスクがすくない)ミドルリターンを狙える国に投資していきます。

中間層は、アフリカ、東ヨーロッパ、ラテンアメリカなどがあたります。

また、貸し付け先の破綻を回避するために、非常に慎重な貸付先の調査と、法律・リスクの観点から販売する商品として適切か選定・判断を行っています。

調査事項の一部

- 貸付先が、日本の顧問弁護士と、法規制の観点から問題がないか

- 延滞率・デフォルト率などの確認・調査

- 会社所在地における税率の確認

- 第三者から格付けを取得しているかの確認

- 実際に現地にいって、事業の実体や運営メンバーの確認

- マネーロンダリングの防止が行われているかの確認

- その後、CEO、投資管理部、法務・コンプライアンス部の3者全会一致で販売

こうした難しい貸し付け判断は、十分な経験をもったCEOの杉山氏(東大法学部卒業後、大和証券、ロイズ銀行で投資業務を担当)と、優秀な経営陣・メンバーによって実現しています。

3.表面利回りを確認しながら投資できる

投資家にとって「気になるのは、投資する金額が、償還日にどのくらいの金額になるか?」という点ですが、運用手数料引いた「表面利回り(年率)」をあらかじめ計算してくれています。

7.0%の場合には、100万円投資したとすると、1年後にざっくり107万円になっている計算です。利回りで計算しやすいので、わかりやすいです。

単純に「利回りが高い」のが良いのかというと、一概には言えず、利回りが高いものは、リスクも高くなる傾向があります。例えば、利回りが良くても、商品の為替レートによって、利回りが減ってしまうリスクがあります。その点、【為替ヘッジあり】とあるものは、安心かもしれません(少し利回りは下がります)

また、「償還実績あり」とあるものは過去に販売して、償還日を迎えたものです。実際にどのくらいの利回りを実現できたのか確認できますので、投資先検討の際には参考にしてください。

ここが注意点(リスク)・デメリット

ベテラン投資家ちえじぃ

1.貸付先の破綻・返済遅延 (返済が遅れる) リスク

脅かすわけではありませんが、想定できない経済的(超インフレ、国の破綻など)なリスク、地理的(災害、戦争など)なリスク、政治的(国家閉鎖、銀行封鎖など)なリスクにより、返済不可になる可能性や、返済が遅延するリスクがあります。

なお、そもそもクラウドクレジットのサービスは、そのようなリスクを排除するために、入念な調査を行い、安全と判断された貸付のみに貸し付けを行うサービスです。

2.為替の影響でマイナスになるリスク

現地の通貨で貸し付けを行っているために、通貨レートの変動により、予定利回りを実現できないことや元本割れの可能性があります。「為替ヘッジ」「円建て」とあるものは、そのリスクがほぼ無いです(100%ないわけではありませんが)。

ここは、避けられないリスクかもしれません。気にする方は「為替ヘッジ」がお勧めです。もちろん、為替が良い影響を与え、逆に利回りが増加する場合もあります。

3.株のように他の人に売ったり、途中解約が出来ない

海外へのローン(資金の貸し付け)ですので、途中解約や他の人に売却することができません。その点、考慮が必要です。逆に、一度買うと、償還日まで価格の推移確認や、リスク回避の売却・買い増しという手間がありません。

それでは、早速投資していきます。

まずは、口座開設が必要です。

口座の開設の流れ

口座開設は、公式サイトから新規登録ボタンで行います。

クラウドクレジットの公式サイトを確認する場合はこちら → クラウドクレジット 公式サイトを確認する

![]()

口座開設には、「本人限定受取郵便」の受取が必要です。投資したい先がすでにあれば、先に口座を開設することがお勧めです。

人気の商品は、販売開始後に、すぐに枠が埋まってしまいますが、また、新しい番号が発売されますので、で次回に参加することが可能です。

新しい商品の販売開始は、サイトのメルマガにてお知らせしています。

口座開設は、1週間ほどで完了しました。

郵便を受け取るまで投資をすることができませんので、この間に投資先の選定を行っておくと、スムーズです。

口座への入金

口座開設が完了したら、いざ投資ですですが、その前に入金が必要です。

入金は、クレジットカード払いやリアルタイム入金がないため、あなた自身が銀行から口座に振り込む必要があります。

まずは、「投資したい金額」をクラウドクレジット社に振り込みます。

振込する際には、口座名義と会員登録名が一致する必要があります。

入金から反映までのタイミングは次の通りです。

- (営業日の)9時半まで → 11時頃反映

- (営業日の)12時まで → 14時頃反映

- (営業日の)15時まで → 17時頃反映

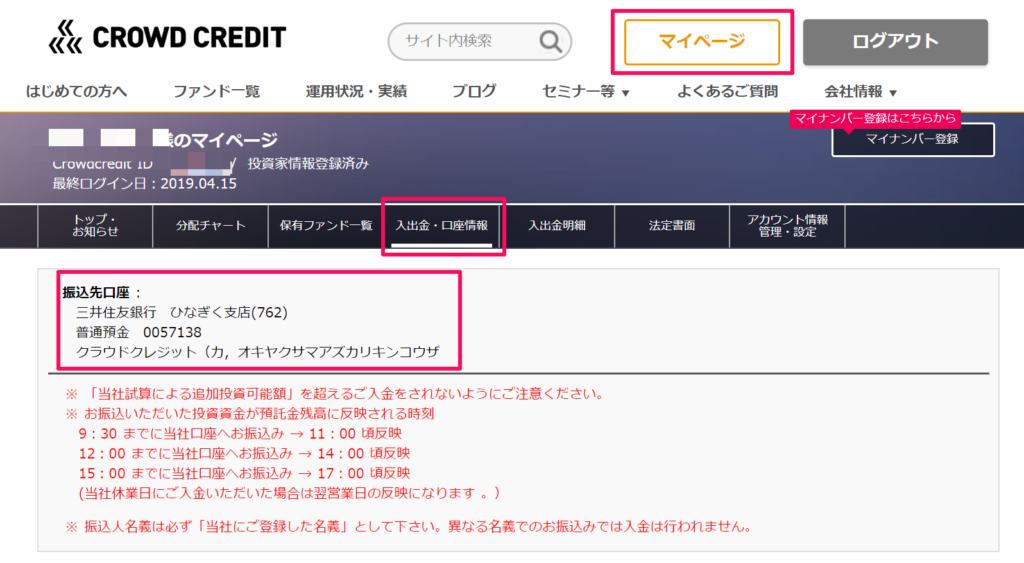

投資先は、マイページ > 入出金・口座情報 から確認可能です。

銀行から振り込みます。

ここでは、楽天銀行から振り込んでいます。

預託金残高(よたくきんざんだか)にて、入金された金額を確認します。

※ ちなみに、すでにいくつか出資しているので「出資金残額」も表示されています。

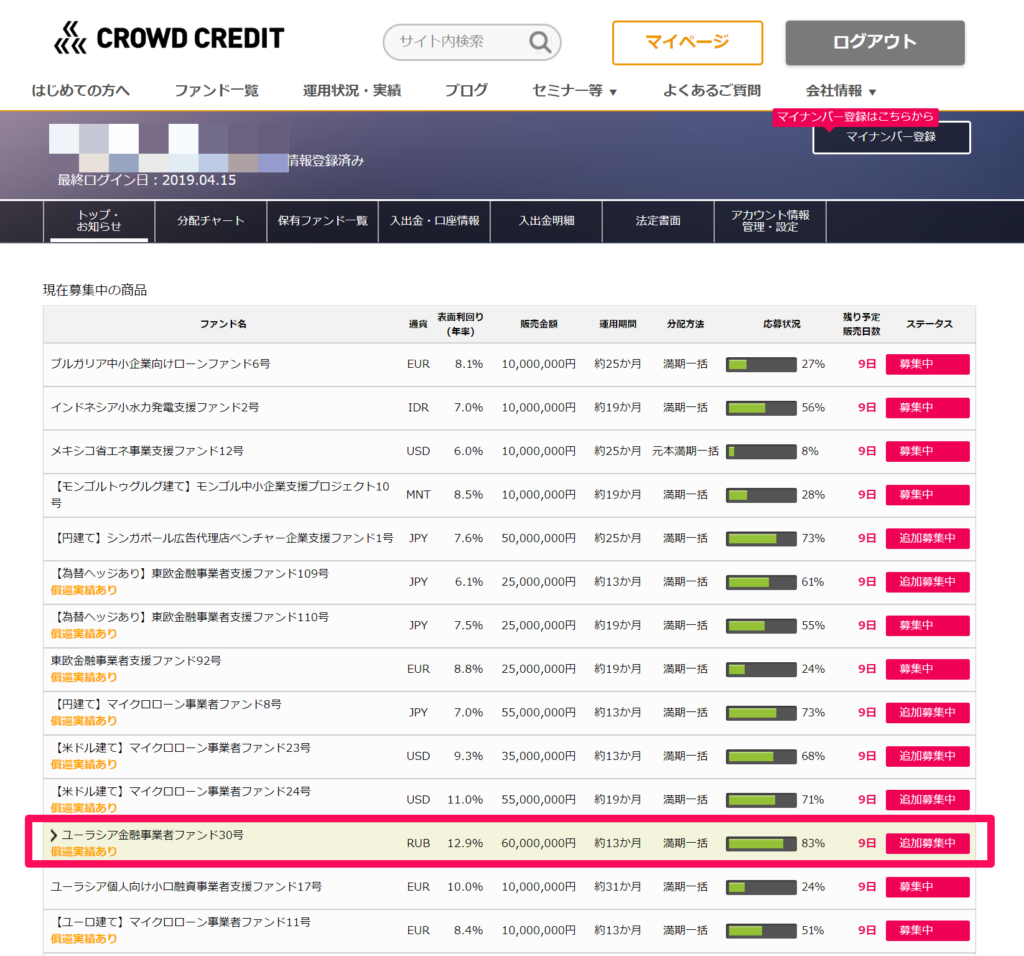

入金ができましたので、ファンドを購入してきます。

投資の実行

ここでは「ユーラシア金融業者ファンド30号」を購入します。利回りは「12.9%(年)」と高めの投資先です。

「基本データ」を確認し、画面右下の「このファンドに投資する」ボタンで投資を実行します。

画面右上の「分配金シミュレーション」で利益額を簡易計算することもできます。

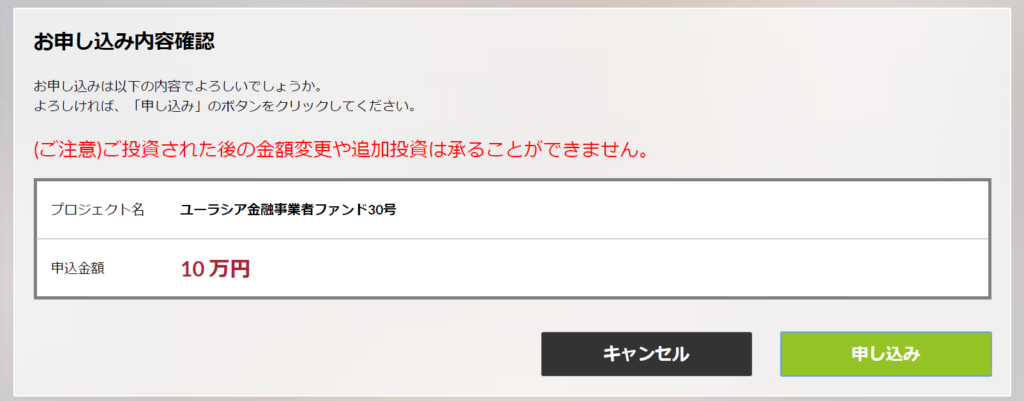

申込金額(投資金額)を入力します。

「契約締結前交付書」「契約書」を確認し、同意をチェックします。

「決定」ボタンをクリックします。

「申し込み」ボタンを押すと完了です。

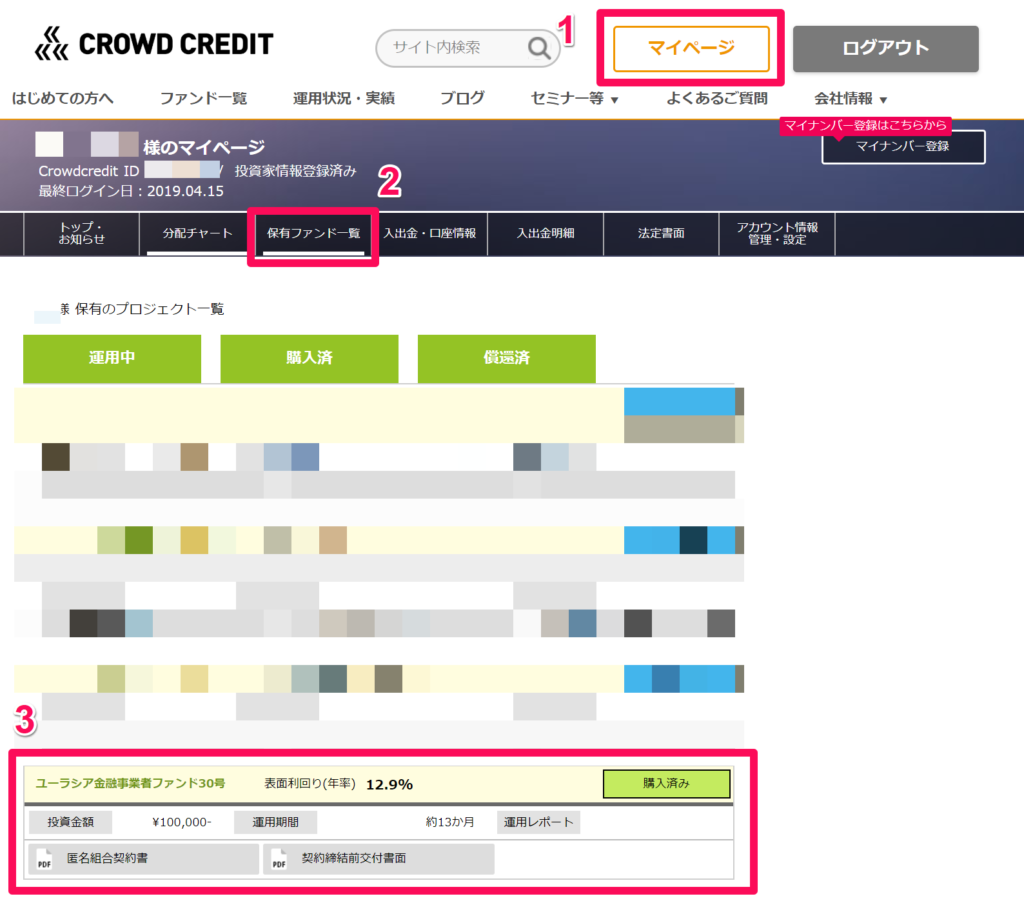

マイページ > 保有ファンド一覧 > 購入したファンドが確認できます。

以上で投資が完了しました。

購入後は?

株や証券などと違って、途中解約や売却がないために、基本的に償還日までやることはありません。

カレンダーに償還日をマル付けて、その日を楽しみに待つくらいです。

そして、償還を迎えました!

13ヵ月前に購入したファンドが、償還時期を迎えました!実際にどうなったのか見ていきます。

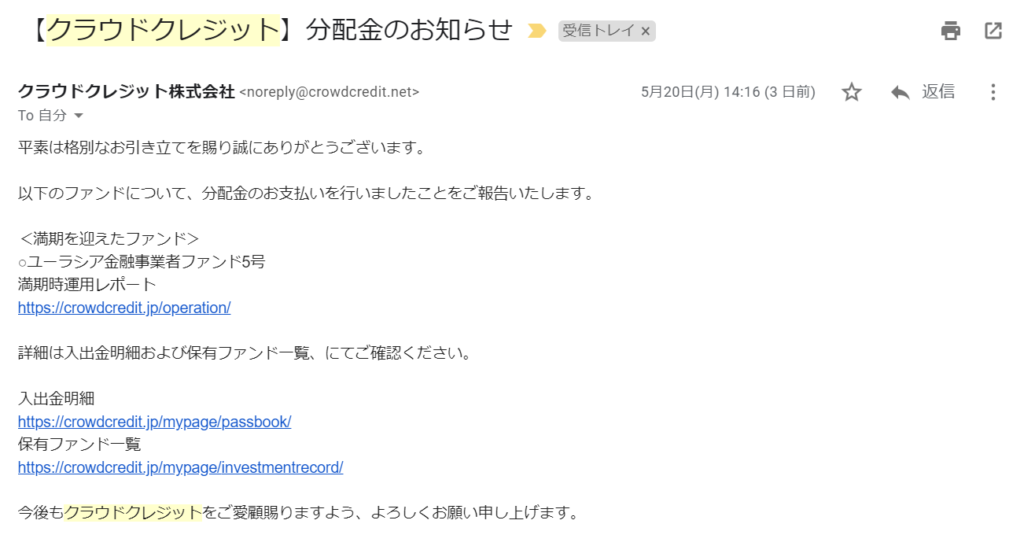

償還時期を迎えると、忘れたころにこんなメールが届きます。

「【クラウドクレジット】分配金のお知らせ」

クラウドクレジットのマイページにログインすると、「償還済み」のところにファンドがありました。

「分配金レポート(個別)」にてどのくらい分配されたのか確認してみると、3.4万円(11.5% ※税引き前)でプラスとなりました。

やや実際少ないのは、為替の影響です。償還日に、現地の通貨→日本の通貨に両替されるために、良くも悪くも為替の影響は避けられないです。

どうしても気になる方は「為替ヘッジあり」と記載のあるものや、「円建て」と記載のあるものを選択すると安心です(ただ、その代わり、利回りは少し下がります。)

まとめ

最後に、この記事のポイントは以下の通りです。

- 銀行がやっていたミドルリスク・ミドルリターンの事業資金貸付による投資

- 資金難の海外成長国に資金貸付、1~3年ほどで金利を回収

- 表面利回りを確認しながら投資できる

- 利回りは6.0%~13.0%と高い。

- 貸付先の破綻・返済遅延 (返済が遅れる) リスクを極力抑えた設計

- 株のように他の人に売ったり、途中解約が出来ない

- ただ、利回りが高いとリスクもあるので考慮が必要

- 為替の影響で利回りが減ることもある

- 一度、投資すれば償還日を待つだけなので投資家の心理負担は少ない

ぜひ、クラウドクレジットで手堅い資産運用を実現してください。

クラウドクレジットの公式サイトを確認する場合はこちら → クラウドクレジット 公式サイトを確認する

![]()

![]()

![]()

2019年4月末に償還日を迎える商品もあるので、また追記していきたいと思います。ツイッターでお知らせしていますので、よかったらフォローお願いします。

↓ クラウドクレジット(会社や代表など)とは?についてはこちらで解説しました。

個人が新興国に融資する時代の到来!クラウドクレジットとは?ガイアの夜明けで話題のベンチャー企業

\運用中のロボアド解説記事/

【ロボアド解説】ウェルスナビ (WealthNavi) | ノーベル賞を受賞した資産運用アルゴリズムを採用するロボアド

【ロボアド解説】ウェルスナビ (WealthNavi) | ノーベル賞を受賞した資産運用アルゴリズムを採用するロボアド

【ロボアド解説】テオ (THEO) | 90%が満足と答える急成長中のロボアド

【ロボアド解説】テオ (THEO) | 90%が満足と答える急成長中のロボアド

【ロボアド解説】ON COMPASS (旧:マネラップ MSV LIFE) | マネックスグループが提供するロボアド

【ロボアド解説】ON COMPASS (旧:マネラップ MSV LIFE) | マネックスグループが提供するロボアド

FOLIO ROBO PRO(ロボプロ)徹底解説!真のAI搭載か?メリット・デメリット・クチコミ・評判・まとめ・使い分け

FOLIO ROBO PRO(ロボプロ)徹底解説!真のAI搭載か?メリット・デメリット・クチコミ・評判・まとめ・使い分け

望月純夫コラム

NPO法人専務理事 望月氏

NPO法人専務理事 望月氏

1級FP 渡邊氏コラム

1級FP 渡邉先生

1級FP 渡邉先生

\サイトについて/

このサイトは、豊富な投資経験を持つ「知恵じぃ」と投資初心者の「ミナ」でお送りするWebメディアです。初心者でも、安全に「資産運用」をはじめられるように様々な情報をお届けしています。

読者様には無料で情報発信しています。、記事から興味をもっていただいた方の利用に応じて、企業から少し費用をいただいてほそぼそと運用しています

もし、気になる商品・サービスありましたら、クリックしてから利用していただくと、編集部一同、心から感謝いたします!(いずれも費用はかかりません)。