退職世代

退職世代

・退職金ってどうやって管理する?

・老後の資産運用で失敗したくない

今回は、こんな悩みを解決するために、お金の専門家である1級ファイナンシャルプランナーの渡邉さんに、老後の資産運用をどうするべきか、とことん聞いてきました。

1級FP/相続診断士 渡邉先生

1級FP/相続診断士 渡邉先生

いざ、退職してからまとまったお金を運用するとなると、不慣れな投資をして、失敗なんてこともあります。今回は、資産運用の経験がない方も安心して資産運用できるようなコツについて解説します。

|

株式会社 AWARD 取締役 ( award-finance.com ) 1級ファイナンシャルプランナー/相続診断士 慶応義塾大学理工学部卒。大手企業にて5年間会社員の後、得意とする金融・相続の知識を活かして、現職。お客様にあった着実な資産計画に定評あり。全国通算120回以上の講演経験を持ち、 書籍「貯蓄完全ガイド」を監修(晋遊舎出版) |

資産運用で初めにやるべきことは、資産の棚卸し!

退職世代

ここまでいくつかの記事を書いてきましたが、結局のところ退職金の運用はどのように行うのが良いのでしょうか。まず最初に考えたいのが、退職金というとなにか特別なお金のように思ってしまいますが、それまでに貯めてきたお金と同じお金だということです。

ですので、退職金の運用を考える前に自分自身の資産を整理して総資産を洗い出すことをお勧めいたします。資産の例としては、

- 現預金(貯金)

- 保険(払い戻されるお金)

- 証券(株・債券・投資信託)

- 不動産

- 貴金属

などが挙げられるでしょうか。また、今後返さなくてはいけない住宅ローンの額などの負債についてもしっかり把握しておきましょう。

一方、住宅ローンが残っている方は、退職金で一度に返すということを検討なさる方もいらっしゃいますが、今後の生活を考えると必ずしもそれは得策ではありません。低金利の時代であれば、住宅ローンは借りたままで手元に流動性の高い資産、つまり動かしやすい資産を持ったまま(株・投資信託など)の方が有利なこともあるからです。

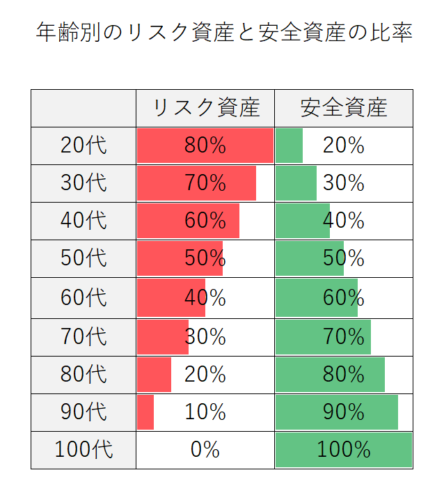

リスク資産と安全資産の比率は「年齢」がカギ

退職世代

こうした前提を踏まえた上で、自分自身の目的に合わせた資産運用をしていく必要があります。

一般的な話として、リスク資産を持つ割合は、

(100ー年齢)%

にするのが良いと言われることがあります。

例えば60歳であれば「40%」を株式などのリスク資産に分配して、「60%」を現預金などの安全な資産で持つということになります。70歳であれば「30%」がリスク資産ということになりますね。

年齢を重ねると万が一の時に働けない

なぜこうしたことが言われるかというと、リスク資産というのは価格変動によって資産が目減りしてしまうこともあるからです。例えば2008年にあったリーマンショックの際には株式などの資産は一時的に50%程度も目減りしてしまいました。こうした状況になっても耐えることができるように、リスクが低い資産もしっかり持っていることが重要です。特に高齢の方の場合は、若い方に比べると、目減りしたときの不安は大きくなるため(労働で取り返すことができないという心理から)、自身の負えるリスクを慎重に計る必要があるでしょう。

とはいっても最近では長寿化に合わせてリスク資産の割合は(120ー年齢)%にするのが良い、といったことも聞くようになってきました。リスク資産の割合は個々人の考え方によっても異なりますので、自身の場合はどのくらいをまずリスク資産にするかを検討してみてはいかがでしょうか。

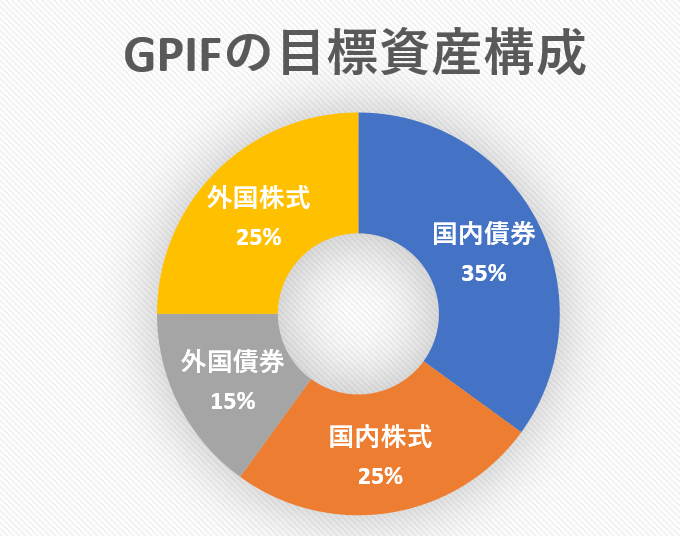

資産運用は、年金基金などの大きな団体に倣う

退職世代

さて、それではここからは運用について考えてみましょう。わたしがお勧めするのは、大きな資産を運用している年金基金や大学などが行っている運用を真似することです。

例えばわたしたちの年金積立金を運用しているGPIF(年金積立金管理運用独立行政法人)の場合はどのような運用を行っているのでしょうか。

【GPIFの目標構成割合】

- 国内債券:35%±10%

- 国内株式:25%±9%

- 外国債券:15%±4%

- 外国株式:25%±8%

参考:GPIF(年金積立金管理運用独立行政法人)

https://www.gpif.go.jp/operation/the-latest-results.html

となっています。運用資産の短期的な目減りなどで何かと批判されることも多いGPIFの運用ですが、資産構成としては分散投資のお手本のようなものになっています。実際に短期的な目減りはあっても、着実にGPIFの運用する年金資産は増えているのが実情です。

コストに注目して資産運用する

退職世代

退職金を合わせた自身の総資産のうち、リスク資産にまわせる割合を決めたらこの資産構成を参考に投資信託などを購入してみると良いかと思います。そのとき気を付けたいのが、コストです。ネット証券などを利用して手数料の安いものを購入すると良いでしょう。具体的な商品例としては、

国内株式

eMAXIS Slim 国内株式(TOPIX)購入手数料無料

追加型投信 / 国内 / 株式 / インデックス型

参考:https://emaxis.jp/fund/252634.html

外国債券

eMAXIS Slim 先進国債券インデックス 購入手数料無料

追加型投信 / 海外 / 債券 / インデックス型

参考:https://emaxis.jp/fund/252667.html

外国株式

ニッセイ外国株式インデックスファンド 購入手数料無料

追加型投信/海外/株式/インデックス型

参考:https://www.nam.co.jp/fundinfo/ngkif/main.html

などが挙げられます。

(ほとんどの証券会社で取り扱っている商品です)

商品はたくさんありますので、必ずしも上記で挙げたものがベストというわけではありません。手数料が安くて自身が納得できる商品があれば、そちらを長期保有するように心がけていただければと思います。

日本国債の投資信託を買うなら現金で良い

退職世代

なお、上記では国内債券の投資信託を紹介していませんが、それは現在の低金利下では国内債券の利率を投資信託の手数料が上回ってしまい旨味がないからです。また、国内債券を持つことはほぼ現預金を持つことと同じですので、あえてリスク資産には含めないのもありだと思います。リスク資産以外の部分で現預金はたくさん持つことになるわけですからね。

どうしても国内債券も持ちたいという場合には、現預金よりは若干金利が高い個人向け国債を利用するのも良いでしょう。最低利率は0.05%となり、銀行の普通預金に預けておくよりは高い金利が得られ、国が保証している債券のため安全性は高いです。

個人向け国債(財務省)

参考:https://www.mof.go.jp/jgbs/individual/kojinmuke/

大きな資産なら無理せず専門家に相談もあり

退職世代

基本的には退職金の運用といえども、通常の運用と考え方は変わりません。自身が取れるリスクを把握して、それに応じて資産構成を検討していく、というのが流れとなります。

ただし、大きな金額になってきますので、その分だけ運用の選択肢は増えてきます。総資産が1億円を超えてくる場合などは、富裕層向けのヘッジファンドなどを資産に組み込むこともありかと思います。実際のところ海外の年金基金や大学の基金などは株式とは値動きの異なるヘッジファンドを積極的に資産の中に組み込んでいます。

さらに言うと、退職したころから相続に関する対策なども少しずつ考え始める方は多いかと思います。相続対策となると上記のような資産構成の話だけでなく、生命保険や不動産をいかに活用するか、ということも検討する必要が出てきます。そうした場合には、無理せず専門家の方に相談してみるようにしてください。

テクノロジーを使って運用する

退職世代

富裕層向けのヘッジファンドを利用したり、専門家に相談したりとなると、ある程度のまとまった資産が必要です。では、資産をあまりない方は、そういった資産運用は自分で頑張るしかないのでしょうか。

最近は、ロボアドバイザーという富裕層向けのヘッジファンドを個人が安い手数料で利用できる投資サービスも各証券会社から登場しています。そういったサービスを利用するとことで、リスクを抑えて、手間なく資産を構成し、運用することも可能になっています。

昨今、フィンテック(金融×テクノロジー)という新しい技術が注目されていますが、ロボアドバイザーもその1つです。こういった文明の利器(文明がもたらした便利な道具・機械)を利用して、資産を効率的に計測していくのも、賢い投資法かもしれません。

まとめ

以上、老後の退職金や資産はどのように運用するべきか?という点について解説しました。

まとめると次の点がポイントになります。

- 資産運用で初めにやるべきことは、資産の棚卸し!

- リスク資産と安全資産の比率は「年齢」から計算

- 年齢を重ねると万が一の時に労働で稼げないので注意

- 資産運用は、年金基金などの大きな団体に真似る

- コストに注目して資産運用する

- 日本国債の投資信託を買うなら現金で良い

- 大きな資産なら無理せず専門家に相談もあり

- テクノロジーを使って運用する

退職金という大きな金額を受け取るタイミングだからこそ、入念に準備と検討を行い後悔しない運用を行っていきましょう。

\運用中のロボアド解説記事/

【ロボアド解説】ウェルスナビ (WealthNavi) | ノーベル賞を受賞した資産運用アルゴリズムを採用するロボアド

【ロボアド解説】ウェルスナビ (WealthNavi) | ノーベル賞を受賞した資産運用アルゴリズムを採用するロボアド

【ロボアド解説】テオ (THEO) | 90%が満足と答える急成長中のロボアド

【ロボアド解説】テオ (THEO) | 90%が満足と答える急成長中のロボアド

【ロボアド解説】ON COMPASS (旧:マネラップ MSV LIFE) | マネックスグループが提供するロボアド

【ロボアド解説】ON COMPASS (旧:マネラップ MSV LIFE) | マネックスグループが提供するロボアド

FOLIO ROBO PRO(ロボプロ)徹底解説!真のAI搭載か?メリット・デメリット・クチコミ・評判・まとめ・使い分け

FOLIO ROBO PRO(ロボプロ)徹底解説!真のAI搭載か?メリット・デメリット・クチコミ・評判・まとめ・使い分け

望月純夫コラム

NPO法人専務理事 望月氏

NPO法人専務理事 望月氏

1級FP 渡邊氏コラム

1級FP 渡邉先生

\サイトについて/

このサイトは、豊富な投資経験を持つ「知恵じぃ」と投資初心者の「ミナ」でお送りするWebメディアです。初心者でも、安全に「資産運用」をはじめられるように様々な情報をお届けしています。

読者様には無料で情報発信しています。、記事から興味をもっていただいた方の利用に応じて、企業から少し費用をいただいてほそぼそと運用しています

もし、気になる商品・サービスありましたら、クリックしてから利用していただくと、編集部一同、心から感謝いたします!(いずれも費用はかかりません)。